PROPUESTA 2

Caracas, enero de 2026

CIUDADANOS

INTEGRANTES DE LA COMISIÓN PERMANENTE DE ENERGÍA Y PETRÓLEO

ASAMBLEA NACIONAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

Presente.-

Propuesta: Respetar el Principio de Inalienabilidad de la Regalía como Renta de la Tierra.

Análisis Crítico de la Reforma de la Ley Orgánica de Hidrocarburos de 2026 en ese aspecto

Presentado por: Dr. Andrés Giussepe, economista

La naturaleza jurídica de los hidrocarburos en Venezuela ha sido, desde el siglo XIX, el eje central de la configuración del Estado y de su relación con la sociedad. El concepto de regalía, lejos de ser un mero instrumento fiscal, constituye la materialización del derecho de propiedad que la Nación ejerce sobre los recursos del subsuelo.

En el contexto actual, marcado por la propuesta de Ley de Reforma Parcial de la Ley Orgánica de Hidrocarburos presentada en enero de 2026, surge una tensión fundamental entre la necesidad de atraer inversiones bajo condiciones de mercado y la preservación del patrimonio común de los venezolanos.

Este informe analiza exhaustivamente la premisa de que la regalía, como contraprestación por el agotamiento de un activo no renovable, debe ser inalienable y no negociable, y argumenta que cualquier incentivo para la industria debe limitarse al ámbito de los impuestos sobre las utilidades y no a la participación bruta del propietario.

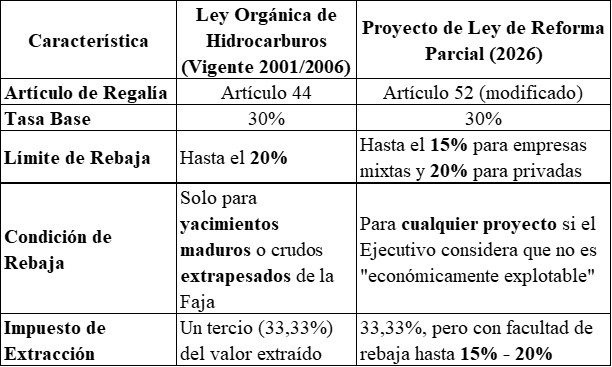

- Comparativa: Ley Vigente (2001/2006) vs. Reforma 2026

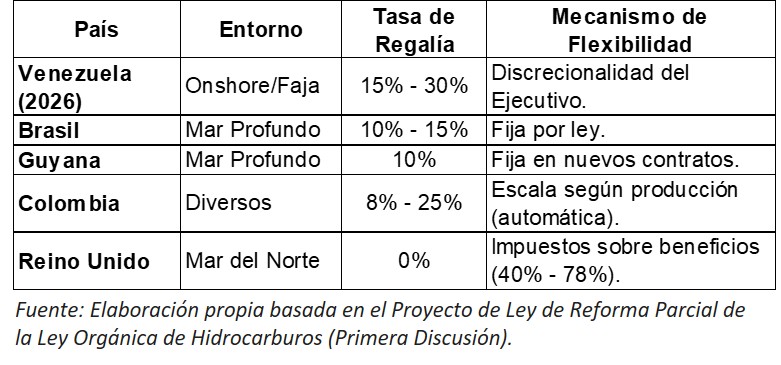

La transición del marco legal actual hacia la propuesta de 2026 representa un cambio significativo en la protección de la renta petrolera. Mientras que la ley vigente limita estrictamente las condiciones bajo las cuales se puede reducir el pago al Estado, la reforma amplía la discrecionalidad del Ejecutivo Nacional.

La reforma de 2026 introduce una mayor flexibilidad que, en la práctica, debilita el concepto de la regalía como «piso» de la participación estatal. En la ley vigente, la rebaja al 20% estaba restringida a yacimientos específicos con dificultades geológicas probadas; en contraste, el nuevo Artículo 52 permite que el Ejecutivo Nacional disminuya la regalía a discreción para cualquier proyecto, siempre que se demuestre «a su satisfacción» la falta de economicidad.

2. ¿Existe limitación operativa real para extraer petróleo?

El argumento de que las dificultades operativas justifican la reducción de la regalía se contradice con la realidad técnica de la industria global contemporánea. No existe en el planeta un entorno cuya complejidad técnica impida la extracción si existe el capital y la tecnología adecuada.

- Brasil y el Presal: Se extrae petróleo en aguas ultra-profundas (más de 000 metros de columna de agua) y debajo de capas de sal de hasta 2 kilómetros de espesor. A pesar de estos costos extremos, Brasil mantiene una regalía fija del 15% en sus contratos de producción compartida, la cual no es reembolsable ni negociable.

- Guyana y el Mar Abierto: Siendo una frontera exploratoria nueva con infraestructura inexistente en su inicio, Guyana aumentó recientemente su regalía del 2% al 10% para nuevos contratos en 2023, demostrando que la falta de infraestructura no es óbice para exigir un pago justo por la propiedad del recurso.

- Noruega y el Ártico: En el Mar del Norte y el Mar de Barents, con condiciones climáticas extremas y plataformas costosas, Noruega captura el 78% de la renta mediante un sistema de impuestos sobre la utilidad neta. Si bien Noruega no cobra regalías «brutas» actualmente, compensa esta ausencia con una carga tributaria masiva y una participación directa del Estado en los costos y beneficios.

Técnicamente, la «economicidad» no es una limitación operativa, sino una variable financiera de rentabilidad. La industria petrolera posee tecnologías de recuperación secundaria y mejoramiento que permiten extraer crudo en casi cualquier condición geográfica. Por tanto, la reducción de la regalía por «dificultades operativas» actúa en realidad como un subsidio estatal que transfiere el riesgo del inversionista al patrimonio de todos los venezolanos.

Naturaleza Jurídica y Filosófica de la Regalía Petrolera

La regalía petrolera, históricamente vinculada al jus regale, representa la compensación que el explotador de un recurso natural no renovable adeuda al Estado por el derecho a extraer y apropiarse de un bien que pertenece al dominio público. En la doctrina venezolana, este concepto se fundamenta en el Artículo 12 de la Constitución de la República Bolivariana de Venezuela, el cual establece que los yacimientos de hidrocarburos son bienes del dominio público, inalienables e imprescriptibles.

La Regalía como Renta de la Tierra y Derecho de Propiedad

Desde una perspectiva económica clásica, la regalía no es un impuesto, sino la «renta de la tierra». El Estado venezolano no actúa simplemente como una autoridad tributaria, sino como un propietario terrateniente que exige un pago por el uso y consumo de su capital natural. Esta distinción es crucial: mientras que los impuestos gravan la capacidad contributiva de una empresa (sus ganancias), la regalía grava el volumen extraído, asegurando que el dueño del recurso reciba un beneficio independientemente de la eficiencia operativa del contratista o de los márgenes de ganancia de la industria.

La inalienabilidad de la regalía se sustenta en que el petróleo en el yacimiento es un activo agotable que pertenece a las generaciones presentes y futuras. Al reducir la regalía, el Estado está, en esencia, disminuyendo el valor de venta de un activo nacional para subsidiar los costos de operación de una empresa privada o mixta. Según la teoría de la soberanía permanente sobre los recursos naturales, el Estado tiene el deber de asegurar que la explotación de estos recursos redunde en el máximo beneficio para la colectividad.

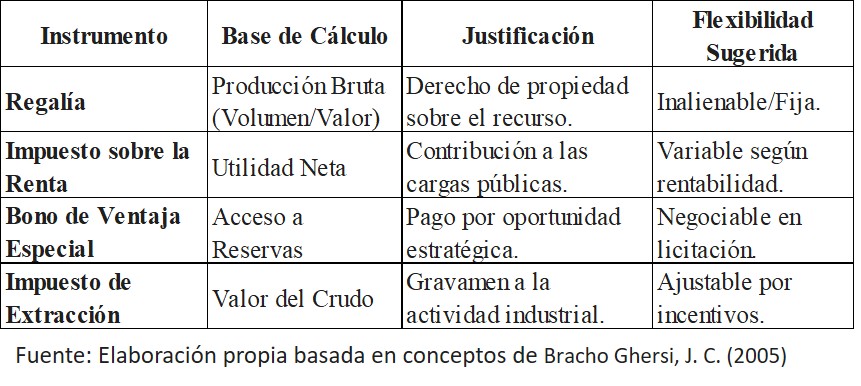

Comparación entre Regalía e Instrumentos Fiscales

Es necesario establecer una jerarquía entre los distintos mecanismos de captación de renta para comprender por qué la regalía debe permanecer estática frente a la variabilidad de los impuestos.

El análisis de esta estructura revela que la regalía actúa como el «piso» de la participación estatal (Government Take), garantizando que la Nación nunca reciba cero ingresos por su patrimonio, incluso si el operador declara pérdidas.

Análisis Crítico de la Reforma de la Ley Orgánica de Hidrocarburos 2026

La propuesta de reforma de 2026, impulsada en un contexto de transición política y presiones internacionales, introduce modificaciones que alteran la rigidez del sistema de regalías establecido en las leyes de 2001 y 2006. El Artículo 52 del proyecto de ley es el punto de mayor controversia, al permitir que el Ejecutivo Nacional rebaje la tasa de regalía basándose en criterios de «economicidad».

La Discrecionalidad en la Rebaja de Regalías (Artículo 52)

El Artículo 52 establece que, aunque el Estado tiene derecho a una participación del 30% como regalía, el Ejecutivo podrá rebajarla hasta un 20% para empresas privadas y hasta un 15% para empresas mixtas si se demuestra que el proyecto no es económicamente explotable. Esta disposición introduce una discrecionalidad técnica que puede ser utilizada políticamente para favorecer a ciertos actores económicos.

La «economicidad» de un yacimiento no es una variable objetiva fija; depende de los costos declarados por la empresa, la tecnología utilizada y las condiciones del mercado global. Al permitir que la regalía sea la variable de ajuste, el Estado venezolano asume el riesgo comercial del inversionista.

Si un yacimiento es costoso de extraer, el incentivo debería provenir de una reducción en el Impuesto sobre la Renta o de una depreciación acelerada de los activos, permitiendo que la empresa recupere su inversión antes de pagar impuestos sobre utilidades, pero manteniendo el pago bruto al dueño del petróleo.

El Impuesto de Extracción y la Deducción de Regalías (Artículo 56)

La reforma propone modificar el Artículo 56 (anteriormente 48), fijando el Impuesto de Extracción en un tercio (33,3%) del valor de los hidrocarburos líquidos extraídos.3 Sin embargo, se otorga al contribuyente el derecho de deducir lo pagado por regalía de este impuesto. Además, el Ejecutivo Nacional queda facultado para rebajar este impuesto hasta un 20% para contratos de servicio y hasta un 15% para empresas mixtas por razones de mercado o incentivos a la recuperación secundaria.

Esta estructura genera un efecto de «canibalización» de la renta. Al permitir reducciones simultáneas en regalía e impuesto de extracción, el Government Take efectivo podría caer por debajo de niveles históricos, comprometiendo la capacidad del Estado para financiar el desarrollo nacional. La flexibilidad otorgada en el Artículo 56 para proyectos de recuperación secundaria o condiciones de mercado es, en la práctica, una transferencia de la renta de la tierra al margen operativo de las compañías.

Los Hidrocarburos como Patrimonio Común y la Propuesta de Referéndum

La noción de que el petróleo es «patrimonio común» de todos los venezolanos no es una abstracción, sino un mandato constitucional que implica que el control sobre los términos de su enajenación reside en la Nación.

Fundamento Constitucional del Patrimonio Común

El Artículo 12 de la Constitución, al declarar la inalienabilidad de los yacimientos, impone una restricción al poder legislativo y ejecutivo para disponer libremente de las condiciones de explotación. Si la regalía es el precio de la propiedad, su rebaja equivale a una venta a descuento de un bien público. Diversos estudios sobre justicia ambiental y recursos naturales sostienen que los beneficios de la extracción deben ser distribuidos equitativamente, protegiendo los derechos de las generaciones futuras.

En este sentido, la propuesta de que cualquier modificación a las regalías deba ser aprobada mediante un referéndum consultivo se alinea con la protección reforzada de los bienes del dominio público. Al ser el pueblo venezolano el dueño «pro indiviso» de los yacimientos, la delegación de la facultad de rebajar regalías a un funcionario administrativo (el Ministro del área) vulnera el principio de soberanía popular.

Riesgos de la Gestión Política de la Renta

La historia petrolera venezolana muestra que la discrecionalidad en la fijación de regalías ha llevado a periodos de baja captación fiscal. Durante la «Apertura Petrolera» de los años 90, se otorgaron regalías del 1% para la Faja del Orinoco bajo el argumento de que el crudo extrapesado era «bitumen» y no petróleo. Esta «flexibilidad» fue revertida en 2004-2006 mediante leyes de orden público que aumentaron la regalía al 30%, una medida que fue validada internacionalmente como un ejercicio legítimo de la soberanía estatal. La reforma de 2026 parece retomar el camino de la discrecionalidad, lo que debilita la posición negociadora del Estado frente a las corporaciones transnacionales.

Factores Operativos y Tecnológicos: Desmitificando las Limitaciones de Extracción

Uno de los pilares de la reforma de Delcy Rodríguez es que las dificultades operativas (infraestructura deficiente, yacimientos en zonas remotas, condiciones climáticas) justifican la rebaja de regalías. Sin embargo, la evidencia de la industria internacional contradice este planteamiento.

Capacidad Tecnológica Universal

La industria petrolera contemporánea opera con éxito en condiciones mucho más extremas que las de Venezuela. Se extrae crudo en aguas ultra-profundas en el presal brasileño (más de 2.000 metros de columna de agua y capas de sal de varios kilómetros), en las arenas bituminosas de Alberta con temperaturas bajo cero, y en el Mar del Norte con condiciones climáticas de alta peligrosidad. En ninguno de estos casos la dificultad técnica es una excusa para eliminar el derecho de propiedad del Estado.

Las dificultades de infraestructura en Venezuela no son una característica intrínseca del yacimiento, sino una consecuencia de la falta de inversión y mantenimiento. Premiar esta deficiencia con una rebaja de regalías crea un incentivo perverso: cuanto peor sea la gestión de la infraestructura, más argumentos tendrá el operador para solicitar una reducción en el pago por el recurso.

La Regalía no Depende del Costo de Producción

Desde un punto de vista técnico-fiscal, la regalía debe ser ciega a los costos de producción. Si producir un barril cuesta 10 dólares o 50 dólares, el valor del recurso extraído sigue siendo el mismo para el propietario. El costo de producción es un riesgo que debe asumir el capitalista; si el costo es tan alto que no deja margen de utilidad tras pagar la regalía y los impuestos, el proyecto simplemente no debe llevarse a cabo hasta que los precios suban o la tecnología se abarate.

Subvencionar proyectos ineficientes mediante la rebaja de regalías es una forma de destruir el valor del patrimonio nacional para asegurar la rentabilidad privada.

Estudio Comparativo: Modelos de Regalías y Flexibilidad en el Mundo

Para fundamentar un rechazo a la reforma, es imperativo observar cómo otras naciones manejan sus sistemas de regalías en condiciones geológicas o climáticas complejas.

Noruega: El Mito de la Ausencia de Regalías

A menudo se cita a Noruega como un país que no cobra regalías, sugiriendo que Venezuela debería seguir su ejemplo. Sin embargo, la realidad noruega es radicalmente distinta:

- Alta Carga Tributaria: Noruega compensa la falta de regalías con un impuesto especial al petróleo que eleva la tasa marginal de tributación al 78%.

- Estado Emprendedor: El Estado noruego participa directamente en las inversiones a través de la Dirección Financiera Directa del Estado (SDFI), asumiendo costos pero capturando la mayor parte de las utilidades.

- Madurez del Sistema: Noruega eliminó las regalías solo cuando sus campos estaban plenamente desarrollados y su capacidad de auditoría fiscal era infalible. En un país como Venezuela, con instituciones debilitadas, la regalía es el único mecanismo seguro de cobro, ya que es mucho más fácil medir barriles de petróleo que auditar complejas estructuras de costos corporativos.

Brasil: Firmeza en el Presal

Brasil, operando en condiciones de mar profundo, mantiene un sistema de regalías robusto.

- Regalía Fija: Para los contratos de producción compartida en el área estratégica del presal, la regalía se mantiene fija en el 15%, sin reducciones por profundidad o dificultad.

- Bono de Firma: El Estado brasileño exige pagos multimillonarios solo por el derecho a firmar el contrato.

- Participación en Excedentes: Las empresas compiten ofreciendo al Estado una mayor parte del «petróleo de ganancia» (profit oil), no pidiendo rebajas en la regalía básica.

Guyana: El Aumento de la Renta en Aguas Profundas

Guyana, el productor de más rápido crecimiento en la región, ha modificado su ley para aumentar la participación estatal.

- Nueva Tasa: En 2023, Guyana aumentó la regalía del 2% (contratos iniciales) al 10% para nuevas áreas, a pesar de que toda su producción es en mar abierto y requiere tecnología de punta.

- Impuesto Corporativo: Se introdujo un impuesto del 10% y se limitó la recuperación de costos al 65%. Esto demuestra que incluso en una «frontera exploratoria», el Estado puede y debe exigir un pago justo por su propiedad.

La tendencia mundial, cuando se trata de regalías, es hacia la automatización (escalas por producción o precio) y no hacia la negociación discrecional artículo por artículo.

Argumentos Técnicos contra la Economicidad como Criterio de Rebaja

El concepto de «economicidad» que introduce la reforma de Delcy Rodríguez es técnicamente defectuoso y económicamente regresivo.

- La Regresividad de la Regalía y su Justificación

Los economistas a menudo critican la regalía por ser «regresiva», ya que impone la misma carga a un barril de bajo costo que a uno de alto costo, lo que puede desincentivar la explotación de yacimientos marginales. Sin embargo, esta regresividad es precisamente lo que protege al dueño del recurso. Si el Estado acepta que la regalía sea progresiva (es decir, que baje cuando la ganancia baja), está permitiendo que el inversionista le transfiera sus ineficiencias.

Para resolver el problema de los campos marginales sin tocar la regalía, la teoría fiscal sugiere el uso de «impuestos sobre la renta de recursos» (Resource Rent Taxes o RRT). Un RRT se activa solo cuando el proyecto alcanza una rentabilidad superior a un umbral acordado. De esta manera, el Estado garantiza su regalía base (el pago por la propiedad) y solo otorga «flexibilidad» en la parte de la renta que corresponde al excedente de ganancias.

- El riesgo de subsidios implícitos

Reducir la regalía por falta de infraestructura es, en la práctica, un subsidio del Estado a la empresa. Si no hay carreteras o tuberías, la empresa debe invertir en ellas y deducir ese costo de su Impuesto sobre la Renta. Si el Estado además le baja la regalía, le está pagando doblemente por la misma inversión. La reforma de 2026, al permitir rebajas por falta de infraestructura, está cargando al patrimonio común los costos de capital que deberían ser responsabilidad exclusiva del operador privado en un esquema de riesgo.

Propuestas para una Defensa ante la Asamblea Nacional

Para que los Diputados (as) de la Comisión Permanente puedan asumir un rechazo sólido a la reforma de la Ley de Hidrocarburos 2026 en este aspecto, deben articular los siguientes puntos de argumentación:

- Inviolabilidad de la Regalía como atributo de la propiedad

Se debe sostener que la regalía del 30% no es una cifra arbitraria, sino el estándar de protección del patrimonio nacional alcanzado tras décadas de lucha por la soberanía energética. Cualquier rebaja por debajo de este nivel constituye un despojo a la Nación. La ley debe establecer que la regalía es inmodificable, y que cualquier beneficio a la inversión debe canalizarse exclusivamente a través del régimen tributario de utilidades.

- Sustitución de la discrecionalidad por reglas automáticas

En lugar de que el Ejecutivo decida «a su satisfacción» quién paga menos regalía, se deben establecer reglas claras y generales. Si se desea incentivar la producción en áreas difíciles, la ley podría contemplar una reducción temporal del Impuesto de Extracción, pero nunca de la regalía. Esto evita la corrupción y proporciona la seguridad jurídica que los inversores serios realmente buscan: reglas estables e iguales para todos.

- Implementación del Referéndum para Bienes del Dominio Público

Basándose en el carácter de «patrimonio común», se debe exigir la incorporación de una cláusula que obligue a someter a referéndum consultivo cualquier contrato o reforma legal que pretenda disminuir la participación mínima de la Nación en los ingresos brutos de los hidrocarburos. Esto garantiza que el «dueño» del recurso tenga la última palabra sobre el descuento de su propiedad.

- Exigencia de Auditoría de Costos antes de hablar de «Economicidad»

Antes de que se permita a cualquier empresa mixta o privada solicitar una rebaja de tributos, debe existir un sistema nacional de auditoría de costos petroleros robusto. No se puede aceptar el argumento de la «falta de economicidad» basándose únicamente en la información proporcionada por el operador, especialmente cuando la reforma permite que las empresas operen y comercialicen con altos niveles de autonomía y confidencialidad.

- El impacto de la reforma en la seguridad jurídica y la soberanía

Contrario a lo que sostienen sus promotores, la flexibilidad discrecional en las regalías debilita la seguridad jurídica. Los inversores de largo plazo prefieren un régimen fiscal predecible, aunque sea estricto, a uno que dependa de negociaciones bilaterales con gobiernos transitorios.

El retorno al Modelo de Concesiones Encubiertas

La reforma de 2026 permite que empresas privadas asuman la «gestión integral» de las actividades primarias a su exclusivo costo y riesgo (Artículo 40), y que reciban crudo como pago (Artículo 41). Si a esto se suma la posibilidad de reducir regalías, Venezuela estaría volviendo de facto al modelo de concesiones del siglo XX, donde el Estado era un simple espectador que recibía lo que la empresa decidía reportar.

La soberanía energética requiere que el Estado mantenga el control no solo de los yacimientos, sino de la captación efectiva de la renta de la tierra.

Implicaciones geopolíticas de la flexibilización

La discusión de estas reformas ocurre bajo la presión de intereses extranjeros que buscan asegurar el suministro de petróleo venezolano bajo condiciones extremadamente favorables. La administración estadounidense y los grandes capitales petroleros han abogado por una apertura que desmantele el control estatal.

Ceder en el tema de las regalías bajo esta presión no es una decisión económica técnica, sino una capitulación política que compromete la base financiera de la República por décadas.

Conclusión y síntesis de la postura técnica

El análisis exhaustivo de la regalía petrolera como expresión de la propiedad común permite concluir que el planteamiento de inalienabilidad es no solo correcto desde el punto de vista jurídico venezolano, sino también sólido desde una perspectiva económica de gestión de recursos naturales.

- La regalía es el precio de la propiedad, no un incentivo a la inversión. Reducirla por «dificultades operativas» es un error conceptual que transfiere la renta del dueño al operador.

- La tecnología permite la extracción en cualquier condición. La «economicidad» de un proyecto debe gestionarse a través de la eficiencia y de incentivos en los impuestos sobre utilidades (ISLR), preservando la integridad de la participación bruta de la Nación.

- La reforma de 2026 introduce una discrecionalidad peligrosa. Los Artículos 52 y 56 del proyecto de ley abren la puerta a la erosión de la renta petrolera y a la opacidad en las negociaciones contractuales.

- El modelo internacional favorece la estabilidad fiscal. Países exitosos como Brasil y Guyana demuestran que es posible atraer inversiones manteniendo regalías firmes, incluso en entornos geológicos complejos.

- La soberanía popular es la última garantía. Cualquier modificación a la estructura de propiedad y renta del patrimonio común debe ser refrendada por la ciudadanía para evitar que intereses transitorios dispongan de la riqueza de las futuras generaciones.

En consecuencia, el rechazo a la modificación de las regalías en la Asamblea Nacional debe fundamentarse en la defensa de la Constitución y en la exigencia de que el riesgo comercial y operativo sea asumido por las empresas, mientras que el beneficio por la propiedad del recurso permanezca intacto para todos los venezolanos y venezolanas.

Atentamente,

ANDRÉS GIUSSEPE

Doctor en Economía y en Gerencia, Especialista en Política y Comercio Petrolero Internacional de la UCV. (C.I. 11.161.976)

Organización/Equipo Poli-Data

Correo: agiussepe@poli-data.com

Teléfono contacto: +58 4125986812