Por Andrés Giussepe (Poli-data.com)

La actual coyuntura geopolítica, marcada por la «política de máxima presión» implementada por la administración de Donald Trump hacia el Gobierno de Nicolás Maduro, nos obliga a examinar la historia de la intensa presión diplomática y petrolera que experimentó Venezuela. Esta política actual se manifiesta en sanciones económicas dirigidas contra individuos y entidades específicas y un despliegue naval estratégico en el Caribe, justificado bajo el argumento de combatir el narcotráfico.

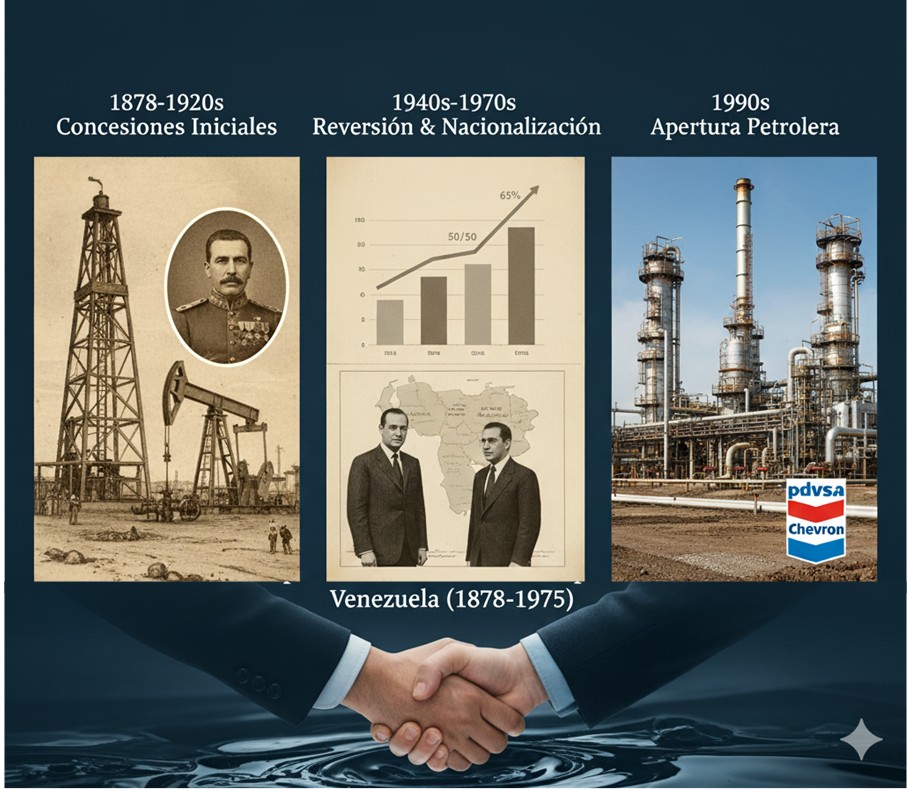

Es fundamental recordar este contexto histórico para entender que el petróleo, a lo largo de los años que van de 1878 a 1975, ha sido el elemento central y el campo de batalla primordial en la compleja relación entre Venezuela y las grandes transnacionales, mayoritariamente de origen estadounidense. En este escenario de alta tensión, la historia nos muestra un patrón constante: los momentos de crisis terminaron desembocando en «Grandes Acuerdos».

Estos pactos, aunque permitieron un incremento en la renta para el Estado venezolano, simultáneamente aseguraron y beneficiaron la operación y las ganancias de las compañías extranjeras involucradas.

Los Pioneros y el Escenario Político (1878-1908)

El inicio de la explotación comercial lo marcó la Compañía Petrolera del Táchira (C.P.T.) o La Petrolia del Táchira. Fundada el 12 de octubre de 1878 con capital exclusivamente venezolano (Bs. 100.000), operó en la Hacienda La Alquitrana, donde destacó por perforar pozos (como el Embreca) y construir una pequeña refinería para producir queroseno criollo. Su concesión, originalmente por 50 años, caducó en 1934, quedando totalmente eclipsada por la producción transnacional. Su importancia radica en ser un esfuerzo enteramente nacional que demostró la existencia de reservas.

Otro actor clave fue la New York and Bermúdez Company (NYBC), de capital estadounidense. Aunque se dedicaba principalmente a la explotación de asfalto en el Lago de Guanoco (Estado Sucre), esta empresa, filial de la General Asphalt Company, tuvo un intenso conflicto político y jurídico con el gobierno de Cipriano Castro. La NYBC fue acusada de financiar la Revolución Libertadora (1901-1903) que buscaba derrocar al presidente. Este pleito, al influir en el posterior derrocamiento de Castro en 1908, abrió las puertas a Juan Vicente Gómez, un líder mucho más complaciente con los intereses extranjeros.

El Gran Reparto: La Farsa de las Concesiones de Gómez

El proceso mediante el cual estas compañías obtuvieron sus vastas parcelas de tierra ilustra la corrupción y la profunda debilidad institucional de la época. Venezuela, a principios del siglo XX, funcionaba como un pastel gigante de crudo cuyo pastelero principal era el general Juan Vicente Gómez. Él orquestaba una farsa en la que no vendía directamente a las compañías, sino que otorgaba «concesiones de gran superficie» a allegados políticos o familiares, como el general Rafael María Velasco. Estos hombres actuaban como meros testaferros; eran, en esencia, los «dueños de papel», pues carecían del capital y la tecnología necesarios para la explotación.

Una vez que el testaferro tenía el título legal, actuaba con la celeridad de un mensajero e inmediatamente traspasaba o vendía la concesión a la transnacional extranjera por una suma considerable. El negocio era redondo para todos, salvo para la Nación. Mientras Gómez y su círculo aseguraban apoyo político y un enriquecimiento personal vertiginoso mediante comisiones y pagos indirectos, las petroleras encontraban el camino de mínima resistencia: lograban acceso legal con burocracia mínima y condiciones fiscales sumamente favorables, garantizadas por la Ley de Hidrocarburos de 1922.

Este sistema, aceitado por la corrupción, permitió que las transnacionales, con su inmensa capacidad, pusieran en marcha la producción masiva, transformando a Venezuela de un país rural, dependiente del café, en un flamante país petrolero en menos de una década.

Las Gigantes Petroleras y el Reparto de Concesiones

La apertura total de Venezuela a la inversión extranjera a principios del siglo XX atrajo a las dos compañías petroleras más grandes del mundo en ese momento: la Royal Dutch Shell (europea) y la Standard Oil (estadounidense), junto con otras empresas menores.

- Royal Dutch Shell (Europa)

La Shell fue la pionera de las grandes transnacionales en Venezuela y la responsable de los descubrimientos más importantes de la fase inicial. Se estableció en Venezuela a través de varias filiales, siendo la más conocida la Caribbean Petroleum Company. Obtuvo grandes extensiones, principalmente en la Cuenca del Lago de Maracaibo (Estado Zulia).

Fue responsable de los dos descubrimientos históricos: 1) Zumaque I (1914), el primer pozo productor comercialmente viable en el Zulia, marcando el inicio formal de la exportación venezolana. 2) Barroso II (1922), un pozo ubicado en Cabimas, reventó de forma incontrolable y arrojó más de 100.000 barriles diarios por día. Fue el evento que posicionó a Venezuela entre los grandes países productores de petróleo.

- Standard Oil (Estados Unidos)

Controlada por la familia Rockefeller, la Standard Oil era la principal empresa petrolera de EE. UU. y se sumó rápidamente a la explotación venezolana. Operaba a través de diversas subsidiarias, destacando la Creole Petroleum Corporation y la Lago Petroleum Corporation.

A pesar de llegar un poco después que la Shell, invirtió fuertemente y adquirió concesiones a través de los testaferros de Gómez. Rápidamente se convirtió en un actor dominante, compitiendo con la Shell por el control de las zonas más ricas, especialmente en la Costa Oriental del Lago de Maracaibo y las reservas de Monagas y Anzoátegui.

- Otras Compañías

Otras empresas también lograron grandes concesiones, como la Gulf Oil Corporation y la Texas Company (Texaco), que transformaron a Venezuela en un campo de batalla de las grandes petroleras mundiales, que competían por medio de conexiones políticas y capacidad exploratoria.

En este contexto, la Ley de Hidrocarburos de 1920, impulsada por el ministro Gumersindo Torres, intentó tímidamente establecer condiciones más ventajosas, como una regalía del 15% y la creación de Reservas Nacionales. Sin embargo, la protesta y presión de las compañías resultaron en la remoción de Torres. Las Leyes de 1921 y 1922 revirtieron o suavizaron estas medidas, disminuyendo tributos y consolidando un modelo donde la empresa adquiría la propiedad del hidrocarburo extraído.

En esencia, la Ley de 1922 consolidó el andamiaje legal bajo el cual Venezuela se convirtió en el segundo productor mundial de petróleo (para 1928), a expensas de entregar el control del negocio y la propiedad del crudo a las corporaciones extranjeras por décadas.

Los «Grandes Acuerdos» de Reivindicación Nacional (1943-1990s)

Tras la muerte de Juan Vicente Gómez en 1935, el descontento popular y las nuevas ideas económicas impulsaron a los gobiernos subsiguientes a buscar una participación mayor en la renta petrolera. Esta etapa marcó la transición de un Estado totalmente dependiente a uno que buscaba afirmar su soberanía. La primera señal de esta tensión fue la Huelga Petrolera de 1936 en el Zulia, que demostró el poder de organización del movimiento obrero contra las concesionarias, obligando al gobierno de Eleazar López Contreras a intervenir.

El Gran Acuerdo 1: Ley de Hidrocarburos de 1943

Este es el primer «Gran Acuerdo» de la Venezuela moderna, gestado en un contexto de guerra mundial que dio a Venezuela una ventaja negociadora. Su promulgación conllevó a momentos de alta tensión geopolítica, pues la ley buscaba corregir las concesiones leoninas heredadas del gomecismo, extremadamente favorables a las transnacionales. El Ministro de Fomento, Eulogio López (bajo Isaías Medina Angarita), impulsó esta ley para unificar el caótico régimen de concesiones. Venezuela obtuvo grandes beneficios:

- Se estableció por primera vez un impuesto sobre la renta petrolera del 12%.

- Se elevó la regalía (la porción del petróleo que recibe el Estado) al 16,67% (un sexto).

- Se unificó el tiempo de vigencia de las concesiones a 40 años (con vencimiento en 1983).

Esto conllevó a un aumento significativo de los ingresos fiscales y consolidó la posición del Estado como socio, no solo como arrendador. De manera crucial, la Ley obligó a las compañías a refinar parte de su producción en el país, lo que impulsó la inversión masiva en la construcción de grandes refinerías (Amuay y Cardón), permitiendo a Venezuela obtener mayor control sobre la cadena de valor del crudo. Las Compañías Transnacionales (EE. UU.) aceptaron el nuevo reparto a cambio de estabilidad jurídica y la seguridad de sus operaciones a largo plazo, y el acuerdo sirvió de modelo geopolítico para que otros países petroleros reivindicaran mayores porcentajes de ganancias.

El Principio del «Fifty-Fifty» (1945): La Ley de 1943 ya había acercado al Estado a obtener cerca del 50% de las ganancias del negocio, un principio que fue formalizado con la Ley de Impuesto sobre la Renta de 1948 y que se convirtió en una norma global.

El Gran Acuerdo 2: El Salto Fiscal de 1958/1959

Este periodo marcó el fin de la dictadura de Marcos Pérez Jiménez y el inicio de la democracia, con una fuerte agenda nacionalista. La junta de gobierno y su Ministro de Minas, Juan Pablo Pérez Alfonzo, exigieron una mayor participación en la renta petrolera. Esta tensión con las transnacionales estadounidenses culminó con la co-fundación de la OPEP en 1960, unificando a los países productores para defender sus precios.

El principio del «fifty-fifty» se elevó en este período. El acuerdo se concretó con la reforma de la Ley de Impuesto sobre la Renta de diciembre de 1958, que modificó el artículo 31 para aumentar la tasa a las empresas petroleras. De manera efectiva, se logró una proporción cercana al 65% para el Estado y 35% para las transnacionales. El beneficio para Venezuela fue que el Estado se convirtió en el socio mayoritario de la renta, fortaleciendo el control fiscal. Por su parte, las Transnacionales (EE. UU.) obtuvieron el beneficio de mantener el control operativo y la propiedad de las concesiones, evitando una confrontación mayor o una expropiación inmediata, a pesar de la reducción de sus ganancias.

El Fin de las Concesiones: Hacia la Nacionalización

El camino hacia la soberanía total se hizo irreversible con la política de «No Más Concesiones» adoptada por Rómulo Betancourt en 1958. Esto significó que, a medida que las concesiones existentes fueran expirando (muchas lo harían en la década de 1980), sus campos y equipos revertirían al Estado, sentando las bases para la nacionalización. La Ley de Bienes Revertidos de 1971 estableció que todos los bienes e instalaciones utilizados en las concesiones pasarían al Estado venezolano sin costo.

El régimen de concesiones terminó formalmente el 1 de enero de 1976 con la Nacionalización, al hacerse efectiva la Ley que Reserva al Estado la Industria y el Comercio de los Hidrocarburos. Las empresas extranjeras fueron compensadas (alrededor de $4.600 millones), y sus operaciones fueron asumidas por nuevas empresas estatales que luego se unificarían en PDVSA. Este proceso marcó el fin de casi un siglo de control extranjero.

El Gran Acuerdo 3: La «Apertura Petrolera» de la Década de 1990 (El Retorno de las Transnacionales)

El tercer Gran Acuerdo, la «Apertura Petrolera», se negoció en medio de una severa crisis fiscal del Estado venezolano. La gran tensión de este tiempo era que PDVSA —la estatal surgida tras la nacionalización de 1976 que expulsó a las transnacionales— no podía explotar por sí sola la gigantesca Faja del Orinoco.El Gran Acuerdo 3: La «Apertura Petrolera» de la Década de 1990

Este Gran Acuerdo tuvo un doble impacto notable. Por una parte, el Beneficio para Venezuela fue un volumen de inversiones valoradas en miles de millones de dólares y la incorporación de la tecnología necesaria, incrementando significativamente la producción. Por otra parte, las Transnacionales (de EE. UU. y otras latitudes) obtuvieron el beneficio estratégico de un exitoso retorno al país.

Compañías clave como ExxonMobil, ConocoPhillips y Chevron recuperaron la capacidad de participar en el negocio bajo modelos de riesgo compartido, asegurando el suministro de crudo. Las condiciones, si bien no alcanzaban la magnitud de las concesiones leoninas de antaño, ofrecían rentabilidades suficientemente atractivas para justificar la alta inversión requerida en el desarrollo del crudo extrapesado.

Conclusión: El Pragmatismo como Motor

El análisis histórico confirma que los «Grandes Acuerdos» con las transnacionales no buscan un ideal, sino un pragmatismo estratégico. Mientras Venezuela logra una mayor renta o control soberano del recurso, Estados Unidos y sus transnacionales siempre aseguran el acceso al recurso y la estabilidad operativa. Este patrón es esencial para interpretar el posible «Gran Acuerdo» actual, donde las sanciones y la presión geopolítica son la nueva forma de negociación.

Referencias Bibliográficas

- Betancourt, R. (1978). Venezuela, política y petróleo (3ra ed.). Editorial Seix Barral. Nota: Este es un texto fundamental que describe la lucha por el «fifty-fifty» desde la perspectiva de uno de los protagonistas clave en la política petrolera venezolana.

- Coronel, G. (2003). The corruption of Venezuela. Cato Institute. Nota: Aunque controversial, ofrece una visión crítica de la gestión y los acuerdos de la Apertura Petrolera desde la perspectiva de la industria.

- GIUSSEPE, Andrés R. (2011). Petrodiplomacía y Economía en Venezuela. Editorial Académica Española (EAE). ISBN- 978-3-8454-8102-9. Alemania.

- Mommer, B. (2003). La distribución de la renta petrolera en Venezuela. En M. E. Lander & N. S. Blanco (Eds.), Crisis y dependencia: El ciclo petrolero (pp. 55–82). CENDES-UCV.

- Naim, M. (2009). El milagro de la riqueza: La obsesión de Venezuela por el petróleo. Debate.

- Peña, A. R., & Rodríguez, M. L. (2005). La apertura petrolera en Venezuela (1990-2001): ¿Nacionalización o desnacionalización? Revista Venezolana de Análisis de Coyuntura, 11(2), 173–190.

- Pérez Alfonzo, J. P. (1976). Petróleo y dependencia. Fondo Editorial Salvador de la Plaza. Nota: Este autor es el arquitecto del aumento del impuesto y cofundador de la

- Petróleos de Venezuela S.A. (PDVSA). (1993–1997). Documentos de Convenios Operativos y Asociaciones Estratégicas para la Faja Petrolífera del Orinoco. (Informes internos y documentos de licitación publicados en la prensa económica de la época).

- República de Venezuela. (1943). Ley de Hidrocarburos de 1943. Gaceta Oficial N.º 21.054, 13 de marzo de 1943.

- República de Venezuela. (1958). Decreto No. 491: Ley de Impuesto sobre la Renta (Modificación del artículo 31 que aumenta la tasa a las empresas petroleras). Gaceta Oficial N.º 25.867, 30 de diciembre de 1958.