La reciente decisión del Ejecutivo de ajustar el Bono de Guerra en $30, elevando el Ingreso Mínimo Integral a $190, es un reconocimiento tardío del rezago técnico. Sin embargo, según los cálculos de Poli-data.com, este ajuste se queda corto frente a una Brecha de Subvaloración del 29,9% detectada al cierre de 2025. El problema de fondo no es solo el monto, sino la destrucción de la arquitectura monetaria que debería sostenerlo.

M2/PIB: El Desierto de la Profundidad Financiera

La relación entre la liquidez monetaria (M2) y el Producto Interno Bruto (PIB) es el indicador definitivo del «secado» institucional. Mientras que en economías emergentes sanas esta relación oscila entre el 40% y el 60%, la esterilización extrema en Venezuela la ha empujado a niveles marginales.

Economía Sin «Sangre»: Un M2/PIB deprimido significa que el sistema bancario ha perdido su capacidad de multiplicar el dinero. Sin crédito, el aumento a $190 es un flujo de un solo sentido: va del Estado al consumo básico, sin posibilidad de convertirse en inversión o ahorro que retroalimente el crecimiento.

La Trampa de la Rigidez: Al secar la liquidez respecto al tamaño de la economía, el Gobierno ha creado una estructura donde cualquier inyección de bolívares, por pequeña que sea, genera pánico cambiario porque no hay «colchón» financiero que absorba el movimiento.

M2 per cápita: La Micro-Aritmética de la Asfixia

Si el M2/PIB nos habla de la estructura, el M2 per cápita nos cuenta la historia del ciudadano. Al dividir la masa monetaria total entre la población, el resultado es una cifra que evidencia la desmonetización del individuo.

Incapacidad Transaccional: El bajísimo nivel de M2 por habitante explica por qué la demanda efectiva está muerta. El ciudadano no tiene «masa crítica» en su propia moneda para activar mercados secundarios o servicios.

Dolarización de Supervivencia: Esta asfixia del M2 per cápita es lo que obliga a una dolarización caótica. El Estado, al esterilizar el bolívar de forma extrema, ha perdido soberanía sobre la demanda efectiva, dejando al salario real a merced de un mercado de divisas que él mismo intenta «secar» diariamente.

El Trilema del Financiamiento: ¿De dónde sacar el dinero?

Aquí reside el drama del ejecutor actual. Tras años de sacrificar el consumo en el altar de la estabilidad cambiaria, se han cerrado las fuentes naturales para sostener un salario digno:

Recaudación Fiscal Raquítica: Una economía con bajo M2/PIB genera poca actividad gravable. El Estado no tiene una base imponible robusta porque la economía está «seca».

Inexistencia de Mercado de Deuda: Sin confianza en el signo monetario, el Estado no puede emitir deuda interna para financiar el gasto social.

La Paradoja de la Estabilidad: El Gobierno sabe que necesita llevar el salario hacia el Mínimo Constitucional de $427,75 (50% de la Canasta Básica), pero teme que soltar la presión de la esterilización dispare el tipo de cambio, anulando el aumento en cuestión de días.

Hacia una Remonetización Productiva

El ajuste a $190 es un paliativo que no ataca la enfermedad de base. Para que el salario recupere su función social, Venezuela debe transitar de la Esterilización Extrema a una Remonetización Productiva. Esto implica permitir que el M2/PIB y el M2 per cápita crezcan de forma orgánica, apalancados en la alta elasticidad del salario respecto al PIB que los modelos econométricos ya han validado.

Sin demanda efectiva no hay recuperación, y sin moneda no hay demanda. Es hora de dejar de «secar» la economía y empezar a irrigarla con una política monetaria que entienda que el salario es el motor, no el enemigo, de la estabilidad.

La estabilidad macroeconómica de una nación y el bienestar de su población no dependen exclusivamente de la dotación de recursos naturales o de la capacidad exportadora de materias primas, sino de la profundidad y eficiencia de su sistema financiero. En el ámbito de la teoría económica contemporánea, la relación entre la oferta monetaria en su sentido amplio y el Producto Interno Bruto, expresada mediante el ratio

constituye un indicador fundamental del grado de monetización, sofisticación financiera y salud circulatoria de una economía.

Este reporte analiza la crisis de liquidez en Venezuela, postulando que la actual asfixia económica no es consecuencia de la falta de recursos, sino de la destrucción del sistema financiero nacional, lo que ha reducido la liquidez a un residuo insignificante que impide la circulación del valor y la dignificación del salario.

II. Marco Teórico: La Profundidad Financiera y la Dinámica de la Circulación Monetaria

La ciencia económica ha establecido una correlación histórica entre la profundidad financiera y el desarrollo económico. Un sistema financiero profundo permite que el ahorro se transforme eficientemente en inversión, que el consumo interno actúe como motor del crecimiento y que la política monetaria tenga canales de transmisión efectivos. Cuando el ratio M2/PIB es elevado, generalmente superando el 40% en economías en desarrollo y el 100% en países avanzados, se observa una mayor velocidad de circulación y una confianza robusta en la moneda local como reserva de valor y medio de cambio (World Bank).

La Teoría PADI y la Economía Adaptativa

Para comprender la raíz del problema venezolano, es imperativo introducir el marco de la Economía Adaptativa y la taxonomía de los Países de Alta Distribución de Ingresos a favor de las Remuneraciones de Empleados (PADI), desarrollada por el Giussepe (Mayo 18, 2025). A diferencia de la economía neoclásica, que modela agentes racionales en equilibrio estático, la Economía Adaptativa entiende los sistemas económicos como complejos y dinámicos, donde las interacciones y adaptaciones de los agentes generan propiedades emergentes como el crecimiento y la estabilidad.

El modelo PADI define a aquellas economías donde la compensación a los empleados —incluyendo salarios y prestaciones— supera consistentemente el 50% del PIB. Esta clasificación no es solo una métrica de equidad, sino un indicador de robustez soberana. Un país PADI posee un mercado interno potente basado en el consumo masivo, lo que genera lazos de retroalimentación positiva: salarios altos impulsan la demanda, lo que estimula la producción e inversión empresarial, generando resiliencia ante shocks externos. Según la tesis doctoral de Giussepe (Mayo 18, 2025), un país PADI tiene una probabilidad significativamente menor de perder su soberanía económica en contextos de crisis debido a su alta capacidad de recaudación fiscal interna y estabilidad social.

La Paradoja de la Distribución en Venezuela

Venezuela se sitúa actualmente en el arquetipo opuesto: los Países con la Peor Distribución (PPDI), donde la participación laboral es inferior al 34% del PIB. En 2021, esta cifra se estimó en apenas un 20,6%.2 Esta baja distribución está íntimamente ligada a la baja monetización del sistema. Sin una moneda confiable y sin crédito, la capacidad de negociación del trabajador se pulveriza. En este contexto, la exclusión de bonos complementarios en el cálculo de prestaciones sociales —que a menudo representan más del 70% del ingreso mensual efectivo— genera una erosión del salario real que desvirtúa la función de ahorro forzoso de las prestaciones, convirtiendo el trabajo productivo en un simple consumo de subsistencia diaria.

II. El Hallazgo: Venezuela y la Economía «Seca»

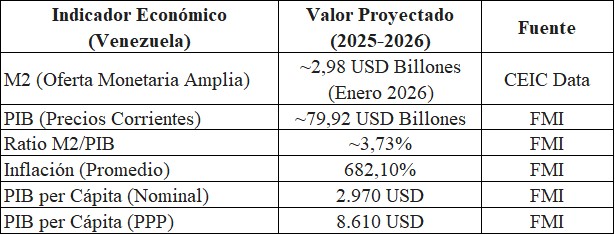

El diagnóstico técnico sobre Venezuela revela una realidad devastadora: según el FMI, la liquidez monetaria es apenas un residuo del PIB, situándose por debajo del 5% en las proyecciones para 2025 y 2026. Esto significa que la economía está «seca», careciendo del flujo necesario para que las transacciones básicas ocurran sin fricciones extremas.

Cuadro 1: Indicadores Económicos de Venezuela proyectado (2025-2026)

Este ratio de M2/PIB inferior al 4% es una anomalía a nivel mundial. Mientras que la media global en 2024 se situó en el 141,2% (Word Bank), Venezuela presenta niveles de desmonetización que impiden cualquier intento de recuperación salarial o industrialización. El problema no es la ausencia de riqueza física —Venezuela mantiene las mayores reservas de petróleo del mundo— sino la parálisis del sistema de intercambio. (Muzinich & Co.:2026)

La Bofetada Técnica: El Crédito como Eslabón Perdido

La destrucción del sistema financiero nacional es el principal obstáculo para el crecimiento. En Venezuela, el encaje legal —la porción de los depósitos que los bancos deben mantener inmovilizados en el Banco Central de Venezuela (BCV)— se mantiene en niveles punitivos del 73% (Banca y Negocio:2025). Esta política, utilizada como herramienta para frenar la presión sobre el tipo de cambio al limitar la circulación de bolívares, ha terminado por estrangular el crédito productivo.

El economista Luis Crespo señala que el encaje legal se ha transformado en un «instrumento estresante», donde de cada 10 bolívares captados por la banca, 7,3 deben permanecer inmovilizados. Esto ha provocado que la banca nacional solo lograra cubrir el requerimiento de encaje en 11 semanas durante el año 2024, operando en un estado de déficit constante y pagando tasas de interés exorbitantes por incumplimiento. Leonardo Buniak estima que la banca venezolana posee la capacidad patrimonial para expandir el crédito en casi 19.000 millones de dólares si se flexibilizaran estas políticas, lo que permitiría que el ratio M2/PIB comenzara su convergencia hacia niveles normales. Actualmente, la cartera de crédito en Venezuela representa apenas el 2,3% del PIB, frente a un promedio latinoamericano del 40%.

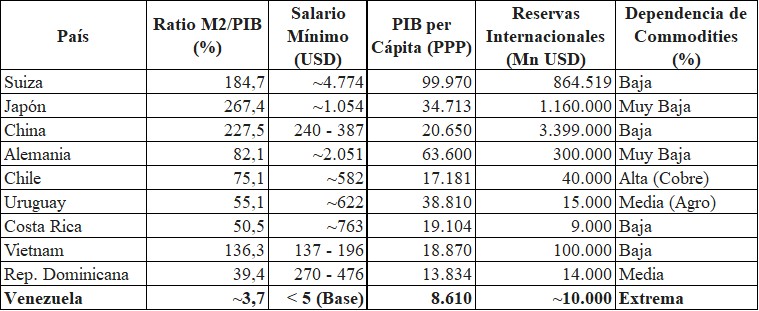

III. Comparación Internacional de la Relación M2/PIB

Para contrastar la situación venezolana, se presenta un análisis de 10 países con diversos modelos económicos, demostrando la relación directa entre la profundidad financiera (M2/PIB) y el nivel de vida.

Cuadro 2: Comparación Internacional de la Relación M2/PIB

Fuentes: Compilación de datos del FMI, Banco Mundial y CEIC (2024-2026).

Análisis de Países con Salarios Dignos

En países como Suiza, la elevada relación M2/PIB (184,7%) no es sinónimo de inflación, sino de una economía altamente monetizada donde el capital circula con confianza. Esto permite que el salario mínimo alcance niveles superiores a los 4.700 USD mensuales en cantones como Ginebra (Worl Bank). La clave no es la impresión indiscriminada de moneda, sino una estructura financiera que soporta el consumo interno como motor principal, reduciendo la vulnerabilidad ante la volatilidad de los mercados globales de materias primas.

Uruguay y Costa Rica son ejemplos fundamentales para el contexto latinoamericano. Uruguay, con un ratio de 55,1%, ha logrado mantener salarios competitivos y estabilidad institucional, apoyándose en una moneda que goza de velocidad y confianza. Costa Rica, con un ratio del 50,5%, demuestra que incluso sin grandes reservas minerales, la inversión en capital humano y un sistema financiero saludable pueden sostener salarios mínimos de 763 USD, muy por encima de la media regional. En ambos casos, el consumo interno actúa como un «amortiguador» frente a shocks externos, a diferencia de Venezuela, donde el consumo se ha reducido a la mínima expresión de subsistencia.

Vietnam presenta un caso de éxito en la convergencia. Con un ratio de 136,3%, ha pasado de ser una economía centralizada a un polo manufacturero global. La monetización masiva ha permitido el despegue de las PYMES y el consumo, demostrando que incluso con salarios nominales que inician en niveles bajos (137-196 USD), la profundidad financiera acelera el crecimiento del PIB per cápita y la mejora de los estándares de vida.

IV. El Principio de Transferencia Irreversible de Divisas

Uno de los hallazgos más críticos de los aportes investigativos de Giussepe (Julio 12, 2025), es el «Principio de transferencia irreversible de divisas sin contraprestación productiva». Históricamente, el Estado venezolano ha centralizado los ingresos por exportaciones petroleras pero, en lugar de reinvertirlos estratégicamente en infraestructura o tecnología, los ha transferido de forma irreversible a actores privados o externos.

Esta política ha generado distorsiones profundas:

Captura Rentista: El acceso a divisas se convirtió en un privilegio administrativo y no en un premio a la eficiencia productiva.

Desindustrialización: Al facilitar importaciones con tipos de cambio artificialmente bajos (subsidiados), se hizo más rentable importar que producir, lo que asfixió a la industria local y drenó la liquidez interna.

Fuga de Capitales: En lugar de fortalecer las reservas internacionales, los recursos terminaron financiando la repatriación de utilidades y la fuga de divisas hacia el exterior, dejando al sistema financiero nacional descapitalizado.

Este comportamiento estatal es lo que ha impedido que Venezuela, a pesar de sus inmensas reservas petroleras, desarrolle un sistema financiero profundo. Mientras que países petroleros exitosos como Noruega o Arabia Saudita utilizan sus excedentes para capitalizar fondos soberanos y robustecer su moneda, Venezuela ha liquidado su patrimonio común para financiar el consumo importado y el provecho de sectores privilegiados.

V. El Hallazgo: La Destrucción del Salario y la Prestación Social

La desmonetización extrema de Venezuela ha tenido un impacto directo en la estructura salarial. La doctrina de «desalarización» avalada por la Sentencia 523 produce una distorsión matemática devastadora. Al omitir los bonos complementarios en el cálculo de las prestaciones sociales, la base de cálculo se reduce a una cifra nominal mínima.

Esta pérdida de capital de retiro significa que el trabajador no puede adquirir una vivienda, emprender un negocio o afrontar emergencias médicas al jubilarse. Matemáticamente, al ser el ratio M2/PIB tan bajo, la capacidad del sistema para generar ahorro forzoso desaparece, eliminando la movilidad social y transformando el trabajo productivo en una mera lucha por la alimentación diaria.

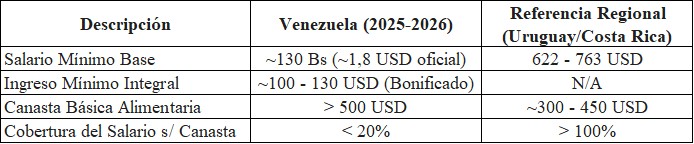

Cuadro 3. Comparación Salarial y Costo de Vida

Datos compilados de Giussepe (Enero 22, 2026)

VI. Propuestas para la Nivelación de la Liquidez

La solución al problema de liquidez en Venezuela no es simplemente imprimir más billetes, lo que en el pasado alimentó la hiperinflación. Se requiere una reestructuración profunda del sistema de asignación de recursos y una política de «remonetización productiva».

1. El Modelo FONADIR: De la Transferencia al Crédito Retornable

La propuesta central para romper con el rentismo es la creación del Fondo Nacional de Asignación de Divisas Retornables (FONADIR) (Giussepe: 2026, enero 19). Este modelo propone que la divisa deje de ser un subsidio o «regalo» y se transforme en capital financiero perpetuo. Bajo este esquema, los recursos petroleros se asignarían como «créditos productivos retornables»: cada dólar invertido en la industria o el agro debe retornar al fondo para ser reinvertido, asegurando una contrapartida productiva tangible y evitando la desviación hacia la especulación.

La implementación del FONADIR se visualiza en tres fases:

Fase 1 (Preparación): Auditoría de reservas y creación de una junta directiva técnica independiente para evitar que el fondo sea una «caja chica política».

Fase 2 (Implementación): Reducción progresiva de la venta directa de divisas al mercado y redirección de esos flujos hacia préstamos para empresas con proyectos de exportación o sustitución de importaciones.

Fase 3 (Consolidación): Diversificación de los ingresos del fondo a través de exportaciones no tradicionales, buscando un tipo de cambio estable y predecible basado en la producción real y no en la renta.

2. Flexibilización del Encaje Legal y la UVC

Para que el dinero circule, es imperativo reducir el encaje legal. Una reducción de 20 a 30 puntos permitiría inyectar liquidez inmediata a sectores críticos como el agrícola y el farmacéutico. Sectores como Fedeagro han planteado que la falta de financiamiento ha llegado a un «techo» que impide expandir la producción de alimentos. (Banca y Negocios: 2025, febrero 13).

Asimismo, el uso de la Unidad de Valor de Crédito (UVC) como mecanismo de indexación para préstamos busca proteger el patrimonio de la banca ante la inflación, pero debe ser acompañado de tasas de interés que no asfixien al deudor (Baker McKenzie: 2026). El BCV ha establecido que los créditos comerciales deben cobrarse entre el 13% y 16% anual sobre el saldo expresado en UVC, un intento de normalizar el crédito en una economía hiperinflacionaria.

3. Hacia un Objetivo M2/PIB del 40%

En el mediano plazo, Venezuela debe aspirar a nivelar su ratio M2/PIB al promedio regional de al menos el 40%. Esto permitiría que el consumo interno vuelva a ser el motor de la economía. En el largo plazo, el objetivo debe ser alcanzar los niveles de las economías PADI (superior al 50-60%), donde la alta monetización garantiza salarios dignos y una robusta recaudación fiscal que reduce la dependencia de la deuda externa.

VII. El Impacto de la Geopolítica y las Reservas Petroleras

Es innegable que la recuperación de la producción petrolera es necesaria. Estimaciones indican que Venezuela requiere una inversión de entre 15.000 y 20.000 millones de dólares solo para reconstruir la infraestructura básica y alcanzar la mitad de su producción histórica (Baker Botts: 2026). Sin embargo, sin la eliminación de las sanciones que pesan sobre PDVSA y el BCV, el acceso a estos capitales sigue siendo especulativo (ComplyAdvantage: 2026).

La posible transición política y la flexibilización de sanciones por parte de la OFAC podrían abrir ventanas para la reestructuración de la deuda de más de 100.000 millones de dólares en bonos en default. Pero el hallazgo técnico persiste: incluso si la producción de petróleo sube a 2 millones de barriles diarios, si no existe un sistema financiero nacional capaz de circular ese valor (un ratio M2/PIB saludable), la riqueza se fugará nuevamente bajo el Principio de Transferencia Irreversible.

Conclusiones: La Reconstrucción de la Circulación Económica

Venezuela padece una «parálisis circulatoria». La economía está estancada no por falta de recursos naturales, sino porque el mecanismo que permite que el esfuerzo del trabajador se transforme en consumo y ahorro —el sistema monetario y financiero— ha sido desmantelado.

La desmonetización es la trampa: Un ratio M2/PIB de menos del 5% condena a la población a la pobreza extrema, independientemente de la cantidad de petróleo en el subsuelo. La moneda no tiene velocidad, y sin velocidad, no hay crecimiento.

El modelo PADI como norte: La meta debe ser una economía donde el trabajo reciba el 50% del PIB. Esto solo es posible con un sistema financiero profundo que respalde salarios dignos y consumo interno.

Fin de la transferencia irreversible: La creación de fondos soberanos basados en créditos retornables (FONADIR) es la única vía para transformar la renta en capital perpetuo y detener la fuga sistemática de la riqueza nacional.

Reforma del sistema de crédito: Es urgente reducir el encaje legal y fomentar la intermediación bancaria para que los ahorros de los ciudadanos se conviertan en préstamos para la producción.

La bofetada técnica para quienes dirigen la política económica es clara: el petróleo es un medio, pero el sistema financiero es el fin que permite la vida económica. Países como Uruguay o Costa Rica tienen salarios altos porque su moneda funciona como un vehículo de confianza y desarrollo. Venezuela debe dejar de ser una economía de «puertos y rentas» para convertirse en una economía de «valor y circulación». Solo nivelando la liquidez a los estándares mundiales podrá el venezolano recuperar su dignidad y el país su soberanía económica.

El presente análisis tiene como objetivo cuestionar la narrativa predominante que atribuye la persistente alta inflación en Venezuela a un supuesto exceso de liquidez monetaria. Mediante la evaluación de 10 indicadores monetarios y macroeconómicos clave, se demuestra que la liquidez monetaria en Venezuela durante 2024-2025 es una de las más bajas del mundo en términos relativos (como M2/PIB, M2 per cápita y cobertura de M2 por Reservas Internacionales) y su comparación con benchmarks internacionales, se argumentará que la economía venezolana opera, en realidad, con niveles de liquidez monetaria notablemente bajos. Esta conclusión desafía la justificación de no implementar aumentos salariales necesarios bajo el pretexto de evitar presiones inflacionarias derivadas de un excedente de circulante. El documento explora las condiciones bajo las cuales los incrementos salariales podrían, o no, impactar la actividad económica y la inflación en el complejo contexto venezolano actual.

La crisis económica venezolana ha estado caracterizada por una hiperinflación (o inflación muy elevada y persistente) durante varios años. Una explicación recurrente en ciertos análisis y discursos oficiales es que esta inflación es impulsada fundamentalmente por un exceso de liquidez monetaria en bolívares. Esta perspectiva ha llevado a una política de facto de contención salarial, bajo el temor de que cualquier incremento significativo en los sueldos y salarios exacerbaría las presiones inflacionarias al inyectar más dinero en una economía supuestamente inundada de liquidez.

Este paper, basándose en datos de la economía venezolana busca rebatir esta premisa. Se postula que, al examinar indicadores como M2/PIB, M2 per cápita en dólares, y M2/Reservas Internacionales, la liquidez monetaria es, de hecho, una de las más bajas a nivel mundial. De confirmarse, esto implicaría que la economía venezolana está «seca» de bolívares en términos relativos, y que la tesis del «exceso de liquidez» como motor inflacionario principal y como barrera para la recuperación salarial necesita una revisión crítica.

Conceptualización de una economía con exceso de liquidez monetaria:

Una economía con exceso de liquidez monetaria es aquella donde la cantidad de dinero en circulación supera significativamente la demanda para transacciones y atesoramiento, en relación con la producción de bienes y servicios. Esto puede llevar a un aumento generalizado de precios si la oferta no responde al incremento de la demanda agregada. Para evaluar la liquidez, se proponen los siguientes 10 indicadores (cuya aplicabilidad y datos específicos para Venezuela se explorarán según el documento fuente):

M2 (Agregado monetario amplio): Valor absoluto en moneda local y su equivalente en USD. Incluye circulante, depósitos a la vista y depósitos de ahorro/plazo.

M2 como % del PIB (M2/PIB): Mide la monetización de la economía. Valores muy bajos pueden indicar una contracción severa de la liquidez real o una dolarización de facto.

M2 per cápita (USD): Distribución teórica de la liquidez entre la población, estandarizada en USD para comparaciones internacionales.

M2 / Reservas Internacionales: Proporción de la liquidez interna respaldada por activos externos líquidos del Banco Central. Un ratio elevado puede indicar vulnerabilidad.

Base Monetaria (M0 o «Circulante»): El dinero de alta potencia emitido por el Banco Central. Su relación con M2 (multiplicador monetario) también es relevante.

Velocidad de circulación del dinero (PIB/M2): Indica la frecuencia con la que una unidad monetaria cambia de manos para financiar transacciones del PIB nominal. Una velocidad artificialmente alta puede ocurrir con M2 muy bajo en contextos inflacionarios.

Tasa de inflación: Indicador crucial del desequilibrio macroeconómico y del poder adquisitivo.

PIB nominal (expresado en USD): Para calcular los ratios relevantes y dar escala a la economía.

Reservas Internacionales (USD): Nivel de activos externos disponibles para el Banco Central.

Evolución de salarios reales vs. evolución de M2: Comparación para evaluar si la liquidez ha acompañado o restringido la capacidad de ajuste salarial real.

2. Criterios para el análisis de la liquidez monetaria en Venezuela:

Se busca demostrar que Venezuela presenta niveles de liquidez críticamente bajos.

Un M2 per cápita en USD para Venezuela significativamente inferior al de otros países de la región y del mundo, incluyendo economías en desarrollo.

Un ratio M2/PIB igualmente reducido, sugiriendo una profunda desmonetización en bolívares de la actividad económica formal.

Un ratio M2/Reservas Internacionales que, dependiendo de los niveles absolutos de ambos, podría tener diversas interpretaciones, pero en un contexto de bajas reservas, cualquier nivel de M2 podría parecer «no respaldado», aunque la escasez general de M2 es el punto principal.

La afirmación central es que el gobierno «tiene seca la economía de bolívares». Esto se manifestaría en indicadores que reflejan una cantidad de dinero insuficiente para las necesidades transaccionales de una economía que, aunque contraída, sigue operando.

Indicadores clave y comparación internacional:

El siguiente cuadro presenta los datos comparativos para Venezuela y los países de referencia (Japón, Suiza, Nigeria, Argentina) para el año 2025:

Análisis de los indicadores para Venezuela:

A. Evidencia de Baja Liquidez Monetaria:

M2/PIB (2,03%): Este es uno de los ratios más bajos del mundo. En comparación con Japón (240%) o Suiza (150%), e incluso Nigeria (18%) y Argentina (25%), la cifra venezolana es ínfima. Esto indica una masa monetaria extremadamente insuficiente para el tamaño nominal de su economía.

M2 per cápita (USD ~80,6): Esta cifra es drásticamente inferior a la de Nigeria (USD 301), Argentina (USD 2.500), y abismalmente menor que Japón (USD 45.000) o Suiza (USD 150.000). Refleja una contracción monetaria extrema en términos del dinero disponible por habitante.

Crédito/PIB (3%): Es el más bajo de la muestra, lo que evidencia una economía sin acceso a financiamiento productivo y una severa contracción del crédito bancario, síntoma de la sequía de liquidez y la desconfianza.

M2/Reservas Internacionales (21,72%): Esta relación es «la más baja de la región». Usando M2 de USD 2.257 millones y RI de USD 10.400 millones (datos de Mayo 2025), la relación M2/RI es 21,7%, lo que significa que las reservas cubren más de 4,6 veces el M2. Sin embargo, si se considera la cobertura de importaciones (0,5 meses), las reservas, aunque puedan cubrir varias veces el M2, son exiguas para las necesidades externas del país.

B. Factores que explican la alta inflación pese a la baja liquidez monetaria (Relativa):

La paradoja de una alta inflación con baja liquidez (M2 bajo en relación al PIB y per cápita) se explica por otros factores:

Velocidad del dinero (8,0, ajustada a 49,3): Es la más alta de la muestra. El bolívar circula a una velocidad vertiginosa (la gente se deshace de él rápidamente) debido a la profunda desconfianza en la moneda y las expectativas inflacionarias, presionando los precios incluso con un volumen de M2 relativamente bajo.

Brecha cambiaria (40%): Una brecha tan amplia entre el tipo de cambio oficial y el paralelo refleja una enorme demanda insatisfecha de divisas y una profunda desconfianza en el bolívar. Esto alimenta la devaluación de la moneda en el mercado informal, lo que se traslada a los costos (inflación importada).

Déficit fiscal elevado (15-20% del PIB): A pesar de que el M2 total pueda ser bajo en términos relativos, el financiamiento monetario (emisión inorgánica) de este abultado déficit, aunque sea puntual o para cubrir una fracción, inyecta liquidez sin respaldo productivo, generando presiones inflacionarias. El BCV reconoce que una parte importante del financiamiento gubernamental proviene de «créditos internos».

Confianza en la moneda (5%): Es la más baja de la muestra, reflejando el repudio de facto al bolívar. Esto impulsa la dolarización informal (70% de las transacciones).

Colapso productivo y rigideces estructurales: La caída drástica de la producción nacional (-75% desde 2013) y la capacidad ociosa industrial del 60% significan que la oferta de bienes y servicios es muy inelástica y no puede responder a incrementos de la demanda nominal, generando inflación.

Desmontando la falacia: Aumentos salariales e inflación

La hipótesis oficial de que aumentar salarios generaría hiperinflación por «exceso de demanda» se debilita considerablemente ante la evidencia de una baja liquidez en bolívares y una economía con una vasta capacidad productiva sin utilizar.

No hay «exceso de dinero circulante»: Como se ha demostrado, los indicadores de liquidez (M2/PIB, M2 per cápita) son críticamente bajos. Por lo tanto, el argumento de que un aumento salarial inundaría de bolívares la economía es falaz.

Capacidad ociosa industrial (60%): Una significativa capacidad industrial está paralizada. En teoría, un aumento del ingreso disponible de los trabajadores podría dirigirse a demandar bienes y servicios nacionales, estimulando la reactivación de esta capacidad ociosa y, por ende, el PIB real, sin necesariamente presionar los precios si la oferta puede responder.

Causas reales de la inflación actual (est. 50% anual 2024): La inflación no es por un supuesto exceso de liquidez generalizado, sino por la devaluación continua del bolívar (alimentada por la brecha cambiaria y la desconfianza), la emisión para cubrir el déficit fiscal, la dolarización informal y el colapso de la oferta.

Indexación de bonificaciones: El gobierno ya realiza aumentos del «Ingreso Mínimo Vital» indexados al tipo de cambio (ej. de USD 130 a USD 160 en mayo de 2025). Esto es un reconocimiento implícito de la necesidad de proteger el ingreso de la devaluación, pero no resuelve el problema de fondo si no se acompaña de medidas que reactiven la producción y estabilicen la moneda. El poder adquisitivo real sigue siendo extremadamente bajo (el Ingreso Mínimo Integral de USD 162 cubre solo el 20,74% de la Canasta Básica Familiar de USD 781,3, a marzo 2024, según Poli-data.com).

Para que un aumento salarial impulse el PIB real de manera sostenible, se requiere:

Que la inflación esté controlada para no erosionar el poder de compra.

Que exista capacidad productiva ociosa y disponible (que no solo exista, sino que pueda activarse con insumos, energía, etc.).

Coordinación con políticas de oferta (acceso a divisas para insumos, mejora de infraestructura, seguridad jurídica).

Que no se financie con emisión monetaria inflacionaria.En Venezuela, la base productiva está severamente afectada, la inflación es muy alta, y los ajustes salariales no están vinculados directamente a la productividad general, sino a decisiones discrecionales o indexaciones que no resuelven los problemas estructurales.

6. Conclusiones y recomendaciones:

Venezuela NO tiene exceso de liquidez: Los indicadores M2/PIB y M2 per cápita se encuentran entre los más bajos del mundo, lo que invalida la tesis de un «exceso de bolívares» como motor primario de la inflación.

La inflación es multicausal y estructural: Sus raíces se encuentran en la profunda desconfianza en el bolívar, la enorme brecha cambiaria, el financiamiento monetario del déficit fiscal, la dolarización de facto y el colapso de la oferta interna.

Aumentar salarios, bajo ciertas condiciones, no es inherentemente inflacionario: Con una capacidad ociosa tan grande (60%), un incremento salarial, idealmente vinculado a la productividad y financiado de forma no inflacionaria (ej. ingresos petroleros genuinos), podría reactivar la demanda interna y la producción sin desatar una espiral de precios mayor a la ya existente. La clave es que la oferta pueda responder.

Las recomendaciones que se desprenden del análisis del documento incluyen:

Sincerar el sistema cambiario para unificar el tipo de cambio, neutralizar o legalizar el mercado paralelo, a fin de reducir la brecha, atacando una de las fuentes de distorsión e inflación.

Financiar los aumentos salariales y el gasto público prioritario con ingresos genuinos, como los provenientes de la exportación petrolera, en lugar de recurrir a la emisión monetaria por parte del BCV.

Asignar estratégicamente las divisas disponibles a sectores productivos con capacidad ociosa para que puedan adquirir insumos y reactivar la producción nacional.

Implementar una política monetaria que busque la estabilidad de la moneda, acompañada de una reforma fiscal integral para reducir la dependencia del financiamiento inflacionario.

Establecer un «Pacto Social Productivo» entre gobierno, empresas y trabajadores para vincular los ajustes salariales al crecimiento del PIB real y a las ganancias de productividad sectorial.

En definitiva, la restricción artificial de la liquidez en bolívares y la contención salarial no han controlado la inflación, sino que parecen haber profundizado la recesión y el deterioro de las condiciones de vida. Un enfoque basado en la evidencia, que reconozca la verdadera naturaleza de la crisis de liquidez y las causas estructurales de la inflación, es fundamental para diseñar políticas efectivas.

7. Cuadro Master de variables macroeconómicas clave de Venezuela (2024-2025):