Por Dr. Andrés Giussepe (*)

«La soberanía no se discute, se defiende con la razón y el derecho. Todo lo que se firme con un fusil en la sien, es nulo ante la historia y ante la ley.»

Agiussepe: 2026

- Introducción

La aprobación de la Reforma de la Ley Orgánica de Hidrocarburos (LOH) por parte de la Asamblea Nacional el pasado 29 de enero de 2026 marca un giro estructural y regresivo en la política energética de Venezuela. Este evento, liderado por Jorge Rodríguez y solicitado por Delcy Rodríguez —quien ejerce la Presidencia de la República encargada ante el infame secuestro del Presidente Nicolás Maduro por parte del gobierno de Donald Trump—, representa el desmantelamiento definitivo de los pilares jurídicos que sostuvieron el modelo de «Soberanía Petrolera».

Este modelo, impulsado por Hugo Chávez entre 2006 y 2013, priorizó la defensa de los recursos naturales y la justa distribución de la riqueza, pero hoy es sacrificado en una «reapertura» que entrega el control soberano a cambio de un flujo de caja inmediato bajo un contexto de coacción internacional sin precedentes.

- El «Fin del Chavismo Petrolero» o del “Madurismo Petrolero” en Datos

“El Fin del Legado Petrolero de Chávez» es una frase con gran carga histórica que resume la derogación de las leyes de 2006, 2007, 2009 y 2013.

La reforma de 2026 intenta demostrar implícitamente que el control estatal absoluto no fue sostenible. Mientras el modelo de 2007 buscaba captar la renta para inversión social, la realidad operativa mostró una tendencia a la disminución productiva (reduciéndose de 3,5 millones a 2,6 millones hacia 2014, y mucho más durante la gestión de Maduro hasta llegar a niveles mínimos históricos en 2021, de 250 mil barriles diarios.

Incluso el nombre simbólico de la «Faja Petrolífera del Orinoco Hugo Chávez Frías» (denominada así en 2018) queda ahora bajo un marco legal que contradice los principios de su epónimo.

Sin embargo, como se demostrará a continuación, sería a partir del gobierno de Nicolás Maduro en 2013, que comenzaría el proceso productivo petrolero involutivo gracias a múltiples factores, que van desde acciones geopolíticas, conspiraciones internas, corrupción, guerra económica interna, bloqueo y sanciones, pandemia e ineficiencia en la gestión.

Para entender la magnitud de esta involución, es imperativo recordar que al momento de la siembra del Comandante Hugo Chávez, el 5 de marzo de 2013, el Nacionalismo Petrolero entregaba cifras que hoy parecen inalcanzables: una producción de 2,7 millones de bd, un Producto Interno Bruto (PIB) de $370.000 millones, reservas internacionales por el orden de los $37.000 millones y un BCV que custodiaba 360 toneladas de oro. Con una inflación controlada cercana al 20%, el país ostentaba el salario mínimo integral más alto de América Latina (550 dólares mensuales), aplicándose la Ley Orgánica del Trabajo con plena vigencia y beneficios sociales tangibles. Estas estadísticas demuestran que la gestión soberana trajo una prosperidad social nunca vista en la era democrática.

Sin embargo, este legado comenzó a ser asediado desde agosto de 2014 con el anuncio de la «Guerra Económica» y se agudizó el 9 de marzo de 2015, cuando el gobierno de Barack Obama declaró a Venezuela como una «amenaza inusual y extraordinaria». La industria, que para el inicio de las agresiones de la administración Trump aún contaba con la participación activa de 44 empresas mixtas y mantenía una producción por encima de los 2,1 millones de bd, fue el blanco directo de un bloqueo criminal. Las sanciones de Trump, sumadas a una corrupción desmedida que melló la transparencia institucional y la falta de publicación de cifras oficiales, aceleraron un deterioro que tocó fondo a mediados de 2021.

Hoy, la nueva LOH de 2026 termina de sepultar ese esfuerzo soberano. Al derogar instrumentos como el Decreto 5.200 y la Ley de Contribución Especial por Precios Extraordinarios, el Estado no solo cede la operación a capitales extranjeros, sino que renuncia a su capacidad de capturar la renta para el pueblo. Lo que se presenta como una «adecuación necesaria» es, en realidad, la formalización del fin del chavismo petrolero, donde la maximización de la producción privada sustituye la sagrada política de conservación de precios y defensa del territorio que caracterizó la verdadera revolución petrolera del 1 de mayo de 2007.

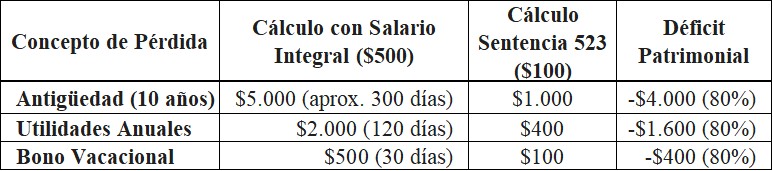

Análisis de la Transición de Soberanía a Cesión (2013-2026)

![]()

Este cuadro deja sentado que la situación económica bajo el modelo de Hugo Chávez no solo era viable, sino superior en términos de bienestar social. El giro actual, dado bajo la bota de la OFAC y la ausencia del presidente constitucional, constituye una entrega de los activos nacionales que el Nacionalismo Petrolero rescató hace casi dos décadas.

Los venezolanos estamos consciente que la LOH 2026 se aprueba bajo la Doctrina del «Vicio de Consentimiento» (Art. 51 y 52 Convención de Viena) y en el marco de la Ilegalidad de la Agresión Imperial contra Venezuela. En ese sentido, el derecho internacional establece que el consentimiento de un Estado carece de efecto si se obtiene mediante la amenaza o el uso de la fuerza contra sus representantes o contra el Estado mismo, y eso lo conocen las Compañías Transnacionales y el gobierno de turno temporal en Venezuela.

A continuación, presento una comparación detallada entre el marco legal derogado y el nuevo enfoque de 2026.

- Las 7 disposiciones derogatorias que eliminaron el Legado Petrolero de Hugo Chávez

A continuación, presento el mapa completo de la eliminación del marco legal petrolero de Hugo Chávez, estructurado a través de las siete disposiciones derogatorias aprobadas el 29 de enero de 2026 por la Asamblea Nacional. Este cuadro detalla cómo se desmantela pieza a pieza la arquitectura jurídica de la «Soberanía Petrolera» (2006-2013) para dar paso a la nueva Ley de Hidrocarburos de 2026.

Mapa de Derogación: El Fin del Legado Petrolero de Chávez

- Análisis del Impacto Político y Transitorio

Esta reforma no es solo una edición de textos, sino un cambio de paradigma en tres dimensiones:

- Seguridad Jurídica y «Ley Antibloqueo»: La Disposición Transitoria Tercera ratifica que todos los contratos suscritos bajo la Ley Constitucional Antibloqueo mantienen su plena validez. Esto blinda las concesiones hechas durante los años de sanciones.

- Protección al Inversor (No Desmejora): Las adecuaciones de las empresas mixtas (que deben ocurrir en un plazo de 180 días) tienen una prohibición expresa: no pueden generar una desmejora de las condiciones ya acordadas con las empresas que realizan la gestión. Esto garantiza que el «control de facto» que ya tienen algunos socios extranjeros se convierta en «control de derecho».

- Monetización y Fin de la Unidad Tributaria: Para efectos de multas y pagos, se abandona la Unidad Tributaria (UT) y se adopta el tipo de cambio oficial de la moneda de mayor valor (ej. Euro) publicada por el BCV. Esto asegura que el Estado cobre en valores reales indexados, alejándose del modelo de bolívares devaluados.

- Análisis de Impacto: ¿Involución o Pragmatismo?

Desde una perspectiva crítica y nacionalista, este compendio derogatorio anterior confirma el fin del chavismo petrolero tal como se conoció. Mientras que Hugo Chávez utilizó estas leyes para centralizar el poder y la renta en el Estado, la Asamblea Nacional de 2026 bajo el mando de del Diputado Jorge Rodríguez y de su hermana Delcy Rodríguez, encargada como Presidenta de la República por el secuestro de Nicolás Maduro del gobierno de Donald Trump, el las elimina para descentralizar la operación y transferirla a actores privados bajo un esquema de «gestión integral».

De manera directa se beneficiarán las empresas petroleras estadounidense, que, bajo coacción y chantaje imperial, forzaron al Parlamento Nacional a ceder ante las amenazas previas de volver a incursionar militarmente el territorio donde nació el más grande de los Libertadores de América: Simón Bolívar.

Desde la perspectiva analítica, el impacto político y soberano se puede medir en tres ejes fundamentales:

4.1. Cesión de Control Operativo y Accionario

El modelo de 2007 exigía que PDVSA fuera el operador y accionista mayoritario. La reforma de 2026 permite la «adecuación» de las Empresas Mixtas y de los contratos de la Ley Antibloqueo. El texto de las disposiciones transitorias sugiere que estas adecuaciones no pueden generar desmejoras a las condiciones ya acordadas con los socios que «realizan la gestión integral», lo que formaliza la entrega de la operación a manos privadas en la práctica.

4.2. De la «Defensa de Precios» a la «Maximización de Producción»

Mientras que el legado de Chávez se centró en la renta petrolera (altas regalías e impuestos extraordinarios) para financiar programas sociales, la ley de 2026 prioriza la recuperación de la producción, la cual cayó de 3,5 millones a niveles críticos en la última década. La derogación de las leyes de 2006, 2007 y 2009 apunta a eliminar el «estrangulamiento» regulatorio para incentivar el flujo de caja inmediato, sacrificando la visión de control estatal directo.

4.3. La institucionalidad en transición

Un punto de debate clave fue la propuesta de crear una Agencia Nacional de Hidrocarburos independiente y técnica. Aunque no se incluyó en las disposiciones transitorias, existe un compromiso parlamentario para presentar una ley especial que separe el rol de PDVSA como operador de la regulación técnica del sector. Esto marcaría el fin definitivo de la «PDVSA Roja Rojita» que concentraba todas las funciones.

4.4. Una nota curiosa en el debate parlamentario sobre Soberanía

El debate parlamentario revela una tensión interna. Mientras la oposición propone regímenes de compensación para comunidades y agencias independientes, la mayoría oficialista dirigida por el diputado Jorge Rodríguez, se mostraba apresurado para la aprobación sin permitir un debate extenso de la madre de todas las leyes de la economía venezolana que es la Ley Orgánica de Hidrocarburos, alegando que ya se habían cumplido las consultas necesarias (en menos de 5 días), a pesar de que algunos diputados consideran que se están «proponiendo elementos nuevos» fuera de orden.

Son detalles necesarios dejar plasmados para la historia política contemporánea que a los estudiosos del futuro inmediato de la materia de seguro les gustará conocer para entender el contexto en la cual se aprobó tan importante ley.

- ¿Cuál es el impacto específico de la derogación del Decreto 5.200 sobre los activos actuales de las empresas mixtas en la Faja del Orinoco?

La derogación del Decreto 5.200 (2007) en la nueva Ley de Hidrocarburos de 2026 representa el desmantelamiento del núcleo legal que permitió la nacionalización de la Faja Petrolífera del Orinoco. Este decreto no solo fue un símbolo político, sino que alteró la propiedad y operación de los activos más grandes del país.

A continuación, detallo el impacto técnico y político de esta transición sobre los activos y el modelo de negocio:

- 1. El Cambio en la Estructura de Propiedad (Control Accionario)

El modelo de 2007 se basaba en la hegemonía estatal, mientras que el de 2026 busca la flexibilidad para atraer capital fresco.

- Modelo 2007 (Derogado): Estableció que el Estado, a través de PDVSA, debía tener una participación mayoritaria de al menos el 60% en todas las asociaciones.

- Impacto 2026: Al derogar el Decreto 5.200, se elimina la rigidez de esa mayoría accionaria obligatoria. La nueva ley otorga un plazo de 180 días para realizar las «adecuaciones» necesarias en las empresas mixtas, lo que abre la puerta legal a que los socios privados aumenten su participación o tomen el control.

- 2. Gestión Operativa: De PDVSA a los Socios Privados

Uno de los puntos más críticos del legado de 2007 fue la transferencia de la operación directa a manos del Estado.

- Legado de Chávez (2007): PDVSA asumió la operación total de los proyectos que antes manejaban multinacionales como ExxonMobil y ConocoPhillips.

- Regresión/Reapertura 2026: La Disposición Transitoria Segunda de la nueva ley aclara que el proceso de adecuación no podrá generar una desmejora de las condiciones acordadas con las empresas que ya realizan la «gestión integral». Esto formaliza una realidad de facto: la cesión de la operatividad a los socios extranjeros para intentar recuperar la producción, que cayó de 3.5 millones a niveles críticos bajo el modelo anterior.

- 3. Impacto en los Activos y Seguridad Jurídica

La derogación busca cerrar el ciclo de arbitrajes internacionales y abandono de activos que caracterizó la última década.

- ¿Cómo cambia el esquema de ingresos para la República?

La derogación de la Ley de Contribución Especial por Precios Extraordinarios y Precios Exorbitantes (2013) representa el desmantelamiento de uno de los últimos candados fiscales del chavismo para capturar la renta petrolera volátil. Mientras el modelo de 2013 buscaba que el Estado se quedara con la mayor parte del excedente cuando el barril subía, la reforma de 2026 prioriza la rentabilidad del inversionista privado para incentivar la producción.

Aquí detallo cómo cambia el esquema de ingresos para la República:

- 1. El fin del «Impuesto a la Ganancia Súbita» (Windfall Tax)

La ley de 2013 obligaba a las empresas a pagar un porcentaje adicional al Estado cuando los precios internacionales del crudo superaban ciertos umbrales (precios extraordinarios o exorbitantes).

Con al LOH 2026, la derogación genera un impacto. El Estado pierde la capacidad de capturar automáticamente la riqueza generada por picos en el mercado internacional. En una visión soberana, esto es una cesión de renta; desde una visión liberal, es la eliminación de un castigo fiscal que impedía la reinversión.

7.2. Hacia un «Impuesto Integrado de Hidrocarburos»

En sustitución de los múltiples tributos y contribuciones especiales del pasado, la nueva LOH de 2026 introduce un esquema unificado:

- Mandato al Ministerio: El Ministerio con competencia en hidrocarburos tiene un plazo de 30 días tras la entrada en vigencia de la ley para dictar las normas sobre determinación, declaración y pago de este nuevo «impuesto integrado».

- Sustitución de la Unidad Tributaria: Para el cálculo de multas y otros conceptos, se elimina la referencia a Unidades Tributarias (UT) y se adopta el tipo de cambio oficial de la moneda de mayor valor publicada por el BCV. Esto busca proteger los ingresos fiscales de la inflación, pero también indexa los costos operativos de las empresas a divisas.

7.3. El Periodo de Transición Fiscal

La ley establece un puente entre el viejo esquema de «soberanía» y el nuevo esquema de «reapertura»:

- Continuidad temporal: Durante los primeros 180 días (mientras se realizan las adecuaciones de las empresas mixtas), seguirá siendo aplicable el régimen tributario vigente antes de esta ley.

- Seguridad para el inversor: Se especifica que los procesos de adecuación de contratos (como los de la Ley Antibloqueo) no podrán generar una desmejora de las condiciones pactadas previamente. Esto garantiza que los incentivos fiscales ofrecidos bajo coacción o sanciones se mantengan estables.

7.4. Comparativa de Visión Fiscal

Este cambio confirma que el enfoque de 2026 es el de una «reapertura petrolera» pragmática. Al eliminar la ley de 2013, la Asamblea Nacional liderada por Jorge Rodríguez está enviando una señal clara a los mercados: Venezuela ya no castigará la rentabilidad extraordinaria, un pilar fundamental de la política energética de Hugo Chávez.

……………..

(*) Autor de los libros petroleros:

- “Visión petrolera de HUGO CHÁVEZ FRÍAS. Teoría socialista sobre la política petrolera venezolana.” 2014, Editorial Metrópolis.

- “La Gerencia Social-Política. Nueva Racionalidad de la Industria Petrolera Venezolana Rumbo al Socialismo del siglo XXI”, publicada por el Ministerio del Poder Popular para la Energía Eléctrica, Venezuela (Enero 2013).

- “Petrodiplomacia y Economía en Venezuela”, publicado por la Editorial Académica Española, una marca de LAP LAMBERT Academic Publishing GmbH & Co. KG, Alemania (2011). ISBN: 978-3-8454-8102-9. (2010)