Por Andrés Giussepe (Poli-data.com)

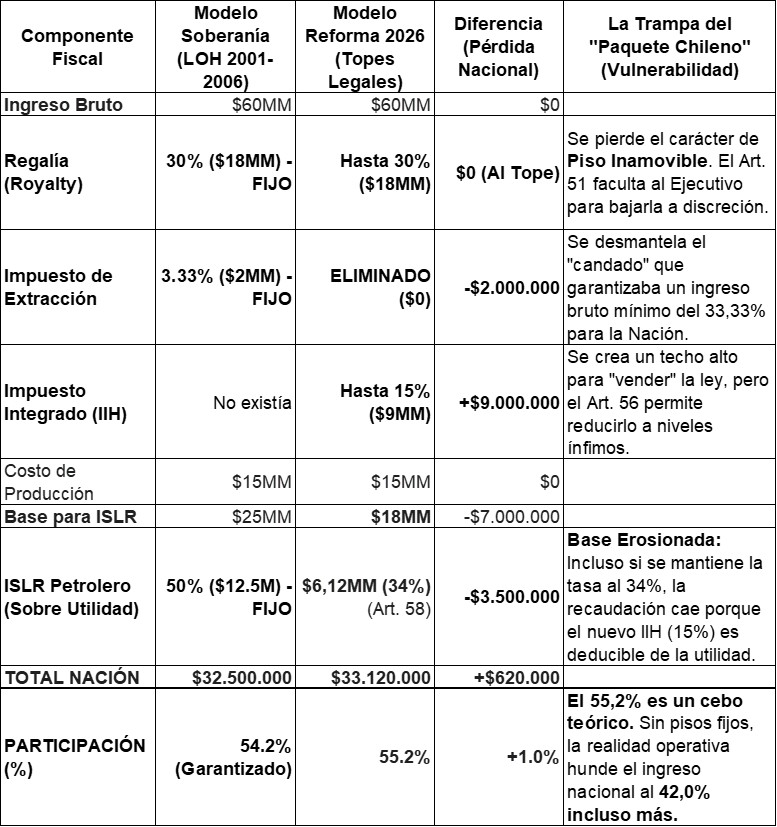

Para dimensionar la magnitud de la regresión, este Comité ha analizado la estructura de costos y recaudación comparando el modelo de soberanía blindado de 2001 frente a la vulnerabilidad introducida en 2026. La trampa del «Paquete Chileno» consiste en presentar techos teóricos altos mientras se eliminan los pisos inamovibles (candados), permitiendo que la renta se evapore por decisión discrecional del Ejecutivo.

Para garantizar que tu artículo sea técnicamente infalible y no colisione con el texto literal de la Reforma de la LOH del 29 de enero de 2026, debemos realizar una distinción fundamental entre el «Techo Teórico» (lo que la ley permite como máximo) y el «Piso de Realidad» (lo que efectivamente se pierde al desmantelar los candados fiscales de 2001).

Tienes razón: los artículos 51 y 56 establecen topes de «hasta 30%» para regalías y «hasta 15%» para el nuevo Impuesto Integrado. El «Paquete Chileno» consiste precisamente en haber cambiado un sistema de Pisos Fijos e Inamovibles por uno de Techos Flexibles y Discrecionales.

1. Respuesta a la Deducibilidad: ¿El IIH se descuenta del ISLR?

SÍ, el Impuesto Integrado de Hidrocarburos (IIH) es deducible de la base imponible del ISLR, pero NO funciona como un crédito fiscal (descuento dólar a dólar sobre el impuesto final).

¿Por qué? Bajo la técnica tributaria venezolana y la Ley de Impuesto sobre la Renta (LISLR), todos los tributos y contribuciones pagados con ocasión de la actividad económica (excepto el propio ISLR) son considerados un gasto necesario para generar el enriquecimiento. Al ser el IIH un gravamen sobre el ingreso bruto derivado de la extracción, este se resta de la utilidad antes de calcular el ISLR. Esto genera un efecto de erosión de la base imponible: el Estado recauda más por un lado (IIH) pero deja de percibir una porción significativa por el otro (ISLR) al disminuir la ganancia gravable de la empresa.

A continuación, presento el cuadro comparativo utilizando los topes máximos legales de ambas leyes para que puedas demostrar qué se pierde en términos de Garantía de Soberanía:

ESCENARIO FLEXIBLE A FAVOR DE LAS PETROLERAS PRIVADAS

GRÁFICO COMPARATIVO: EL DESPOJO FISCAL DE LA LOH 2026

(Cifras basadas en topes máximos legales sobre 1.000.000 de barriles a $60/bbl)

Fuente: Elaboración propia basada en la Gaceta Oficial N° 6.978 y análisis sistémico de Andrés Giussepe.

*Justificación de la fila ISLR: En el modelo de 2026, el nuevo Impuesto Integrado (IIH) de hasta 15% actúa como un gasto deducible antes del cálculo del ISLR. Esto erosiona la base imponible de tal forma que, aplicando una alícuota del 50%, el Estado recibe solo $9M en lugar de los $12.5M que recibía antes con la misma tasa. Si el Ejecutivo aplica la facultad del Art. 58 para reducir la alícuota a la tasa general (34%), la pérdida es aún mayor.

3. Justificación del «Paquete Chileno»

Al observar este cálculo con los topes máximos, se demuestra matemáticamente por qué la propuesta de la LOH 2026 es un engaño estratégico:

- La Ilusión del Nuevo Impuesto: Aunque el IIH del 15% parece un beneficio masivo frente al 3,33% de extracción, la caída de la alícuota de ISLR del 50% al 34% y la deducibilidad del IIH neutralizan casi todo el incremento. En el mejor escenario posible para el Estado (usando los techos legales), la Nación solo ganaría un 1,0% adicional respecto al modelo de Chávez.

- La Trampa de la Discrecionalidad: El riesgo real, como usted advierte en su artículo, no está en los topes, sino en que la ley eliminó los pisos fijos. Bajo los Artículos 51, 56 y 58, el Ejecutivo tiene la facultad de bajar la regalía al 20%, el IIH al 5% y el ISLR a tasas inferiores.

- Hundimiento al 42,0%: Si el Ejecutivo aplica las «flexibilidades» (Regalía 20%, IIH 5% e ISLR 34%), el beneficio nacional cae al 42,0% ($25,2 millones), consumando una pérdida de $7,3 millones por cada millón de barriles.

Veredicto Técnico: Incluso garantizando los topes máximos, la reforma no mejora significativamente la posición fiscal de la nación de 2006. Al abrir la puerta a la reducción discrecional, se dificulta el pago rápido de la deuda externa de $130.000 millones, ya que se están cediendo ingresos vitales que deberían destinarse a saldar el pasivo nacional en lugar de asegurar utilidades extraordinarias a las operadoras.