Por: Andrés Ramón Giussepe Avalo, PhD.

Publicado en Poli-data.com | Mayo, 2026

Resumen

El presente artículo analiza la crisis de los pasivos laborales en Venezuela desde la perspectiva de la Economía Adaptativa y el Modelo de Patrón de Alta Distribución de Ingresos (PADI). Se argumenta que la propuesta de reforma de la Ley Orgánica del Trabajo (LOTTT), impulsada por sectores que abogan por la «viabilidad financiera» y la eliminación de la retroactividad, constituye un error sistémico que confunde costos contables con dinámica macroeconómica. Se propone, en cambio, la creación de un Fondo Nacional de Previsión indexado y la titularización de la deuda laboral (Bono Giussepe) como mecanismos de robustez para estimular el crecimiento crediticio interno sin sacrificar la justicia distributiva.

Introducción

El modelo laboral venezolano actual, fundamentado en la Constitución de 1999 y consolidado por la Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras (LOTTT) de 2012, propone una arquitectura basada en la «robustez laboral». Esta robustez no se define por la volatilidad del ingreso inmediato, sino por la protección inexpugnable de los derechos adquiridos y, crucialmente, por la noción del salario diferido.

Este modelo de robustez enfrenta una confrontación ideológica y práctica continua contra las propuestas de flexibilización laboral, frecuentemente presentadas por sectores empresariales y organismos multilaterales como la solución a las crisis económicas. En el contexto de la economía política venezolana, estas propuestas son vistas desde la acera de la LOTTT no como soluciones, sino como trampas que erosionan el patrimonio familiar e incrementan la desigualdad.

I. La Arquitectura de la Robustez: El Salario Diferido como Motor de Desarrollo

En la conceptualización de la robustez laboral venezolana, el salario se percibe como una estructura integral que no termina en la quincena o el mes. El salario diferido es dinero ganado hoy, pero acumulado y pagado en el futuro, sirviendo a propósitos tanto individuales como macroeconómicos.

Componentes Clave del Salario Diferido en Venezuela:

- Prestaciones Sociales (Antigüedad): Es el pilar fundamental. Se compone de dos mecanismos:

- Garantía Trimestral: 15 días de salario integral acreditados trimestralmente al trabajador (60 días al año) calculados al salario actual.

- Cálculo Final (Retroactividad): Al terminar la relación laboral, se calcula la antigüedad total (30 días por año o fracción mayor a 6 meses) basada en el último salario. El trabajador recibe el monto que sea más favorable entre la garantía acumulada y el cálculo final.

- Utilidades Legales (Participación en los Beneficios): Pago obligatorio de un mínimo de 30 días (y hasta 4 meses) del salario integral, dependiendo de los beneficios netos de la empresa.

- Bono Vacacional: Un pago adicional de al menos 15 días de salario integral al momento de tomar las vacaciones anuales, diseñado para garantizar el disfrute efectivo del descanso.

El Salario Diferido como Motor de Desarrollo:

El argumento a favor del salario diferido como motor de desarrollo se basa en la creación de un colchón de seguridad y un fondo de inversión para la familia trabajadora:

- Ahorro Familiar Forzoso: Ante economías inflacionarias o volátiles, el mecanismo obliga a una acumulación de capital que de otro modo se diluiría en el consumo corriente.

- Patrimonio y Seguridad Social Inmediata: Al terminar la relación laboral, el trabajador recibe un monto significativo que puede destinarse a la compra de vivienda, inversión en educación de los hijos, emprendimientos propios o como sustento durante la búsqueda de un nuevo empleo. No es una simple «liquidación», es la entrega acumulada de su patrimonio familiar.

- Estabilidad Económica: Reduce la ansiedad económica al ofrecer una red de seguridad fuera del ingreso directo mensual, permitiendo a los trabajadores planificar a más largo plazo.

II. La Confrontación con la «Trampa de la Flexibilización»

La flexibilización laboral aboga por reducir los costos laborales, hacer el despido más barato y rápido, y permitir formas de contratación más adaptables (tercerización, contratos temporales). En Venezuela, estas propuestas son históricamente interpretadas y resistidas como una «trampa» que busca revertir la progresividad de los derechos laborales.

Argumentos Históricos en Venezuela contra la Flexibilización:

- Precarización del Empleo: La flexibilización erosiona la estabilidad laboral. Sin el alto costo de despido que impone el salario diferido (especialmente la retroactividad), los trabajadores son vulnerables a despidos arbitrarios, lo que reduce su poder de negociación y su seguridad vital.

- Deterioro del Ingreso Real a Largo Plazo (Bonificación): En Venezuela, la práctica empresarial más común de «flexibilización informal» ha sido la de otorgar ingresos a través de bonos no salariales. Esto aumenta el dinero directo disponible para el trabajador en el corto plazo, pero devasta el salario diferido, ya que los bonos no se calculan para prestaciones sociales, utilidades o bono vacacional. Al final, el trabajador recibe más mensualmente pero su patrimonio acumulado desaparece.

- Incremento de la Desigualdad: El modelo flexibilizado beneficia al capital al abaratar los costos operativos, pero transfiere todo el riesgo económico al trabajador. El trabajador pierde su red de seguridad acumulada y depende exclusivamente del flujo de caja inmediato, lo que amplía la brecha entre propietarios y asalariados.

III. El Panorama Actual en Venezuela: Tensión teórica vs. Realidad Práctica

En los últimos años, debido a la hiperinflación y la devaluación extrema del bolívar, el salario mínimo nacional perdió todo poder adquisitivo. Para sobrevivir, tanto el sector público como el privado se vieron obligados a una «bonificación masiva del ingreso».

- La Realidad Actual: Aunque la LOTTT sigue vigente, en la práctica, la gran mayoría del ingreso de los trabajadores venezolanos se compone de bonos (como el «Bono de Guerra Económica» en el sector público) que no tienen incidencia en el cálculo de prestaciones sociales.

- El Debate Contemporáneo: Hoy en día, la confrontación no es sobre una reforma legal regresiva, sino sobre la des-salarización del ingreso. Organizaciones sindicales y sectores analíticos (como Poli-Data de Andrés Giussepe) abogan por la salarización o indexación de estos bonos. Salarizarlos implicaría calcularlos dentro de la estructura integral, «resucitando» el salario diferido y la retroactividad de las prestaciones, reconectando el modelo de robustez laboral con la realidad del ingreso real.

II. El Salario Diferido (Wd) y la Identidad de Kalecki

La narrativa reformista suele tratar las prestaciones sociales como una carga externa al proceso productivo. No obstante, bajo la óptica de Michał Kalecki (1954), el salario debe entenderse en su dualidad: es un costo para la firma, pero es el principal motor de la demanda agregada para el sistema.

Definimos el Salario Total (Wt) como la suma del salario corriente (Wc) y el salario diferido (Wd):

Wt = Wc + Wd

Las prestaciones sociales (Wd) representan una cuota-parte de la riqueza ya producida por el trabajador que el patrono retiene en custodia. Proponer su «flexibilización» bajo el argumento de la «insostenibilidad» es, en esencia, proponer una transferencia regresiva del excedente económico del trabajo hacia el capital, lo que Thomas Piketty (2013) identifica como el motor de la desigualdad sistémica (r > g).

V. La Retroactividad como Algoritmo de Robustez Sistémica

El argumento de que la LOTTT es «inviable» debido a la inflación ignora la función matemática de la retroactividad. El cálculo de las prestaciones sociales según el artículo 142 de la LOTTT funciona como un algoritmo de indexación natural:

P = A * 30 * Su

Donde:

- P: Patrimonio acumulado.

- A: Años de servicio.

- Su: Último salario integral.

Este modelo garantiza la Robustez —concepto desarrollado por Nassim Nicholas Taleb (2012)— al evitar que el tiempo de vida del trabajador se devalúe por decisiones monetarias ajenas a su control. La «Banda de los Oliveros» propone sustituir este algoritmo por «fórmulas equilibradas» que, en la práctica, licúan la deuda patronal, trasladando todo el riesgo de la inflación hacia el trabajador.

VI. El Modelo PADI y el Estímulo al Crecimiento Crediticio

Frente a la propuesta de achicamiento de derechos, el Modelo de Patrón de Alta Distribución de Ingresos (PADI) sostiene que la salud de una economía compleja depende de la capacidad de consumo y ahorro de la base.

La propuesta de Poli-data se centra en la transformación del pasivo en un Activo Financiero Computable. En lugar de ser una deuda «muerta» en un libro contable, el salario diferido debe fluir hacia un Fondo Nacional de Previsión gestionado por la banca privada bajo custodia independiente.

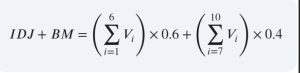

La Fórmula de la Rentabilidad del Fondo (R):

Para asegurar el bienestar multidimensional, proponemos que el rendimiento del fondo siga la siguiente estructura de ponderación:

R = (∝ * IDJ) + (β * IBM)

Donde:

- IDJ: Índice de Distribución Justa (crecimiento del salario real).

- IBM: Índice de Bienestar Multidimensional (acceso a servicios).

- ∝, β: Coeficientes de ponderación (∝ + β = 1).

Este fondo permite que el trabajador utilice su patrimonio acumulado como colateral para créditos, estimulando el sector bancario (Mercantil, Provincial, etc.) sin generar presiones inflacionarias, ya que el dinero tiene un respaldo en ahorros reales y divisas.

VII. El Bono Giussepe: Titularización y Soberanía

Para resolver el problema de la deuda histórica, proponemos el Bono Giussepe (Título de Deuda Laboral Heredable). Este instrumento utiliza la lógica de la Teoría Monetaria Moderna (MMT) para convertir un pasivo estatal en un activo transable y productivo, respaldado por activos soberanos. Esto no solo hace al Estado «viable», sino que empodera al ciudadano frente a la burocracia.

Conclusión

La reforma de la LOTTT no es una necesidad técnica, sino una elección ideológica que busca resolver problemas de ineficiencia administrativa y monetaria a costa del patrimonio familiar. La verdadera modernización económica no consiste en quitar derechos, sino en crear una arquitectura financiera que permita que esos derechos se conviertan en capital productivo. La ley no se toca; se indexa y se pone a trabajar para el pueblo.

La arquitectura de la robustez laboral en Venezuela, centrada en el salario diferido, se mantiene teóricamente como un baluarte de protección social y un potencial motor de desarrollo mediante la acumulación de patrimonio familiar. Sin embargo, en el contexto actual, este modelo enfrenta su mayor desafío no a través de una reforma flexibilizadora explícita, sino a través de la realidad económica de la bonificación del ingreso, que ha deconstruido de facto el salario integral. La lucha por la «robustez laboral» hoy no es por preservar una ley, sino por salarizar e indexar el ingreso integral para que el salario diferido vuelva a existir efectivamente.

Referencias Bibliográficas

- Kalecki, M. (1954). Theory of Economic Dynamics: An Essay on Cyclical and Long-Run Changes in Capitalist Economy. London: George Allen & Unwin.

- Kaldor, N. (1955). Alternative Theories of Distribution. The Review of Economic Studies, 23(2), 83-100.

- Piketty, T. (2013). Le Capital au XXIe siècle [El Capital en el Siglo XXI]. Paris: Éditions du Seuil.

- Sen, A. (1999). Development as Freedom. New York: Oxford University Press.

- Taleb, N. N. (2012). Antifragile: Things That Gain from Disorder. New York: Random House.

- Poli-data (2026). Modelaje de Sistemas Complejos y el Patrón de Alta Distribución de Ingresos (PADI). Caracas: Ediciones Poli-data.

- Ley Orgánica del Trabajo, los Trabajadores y las Trabajadoras [LOTTT]. (2012). Gaceta Oficial de la República Bolivariana de Venezuela, 6.076 (Extraordinario), Mayo 7, 2012.