Por Andrés Giussepe

La aprobación en segunda discusión de la Reforma Parcial de la Ley Orgánica de Hidrocarburos (LOH) el 29 de enero de 2026 marca el inicio de un nuevo paradigma legal en la industria energética venezolana, caracterizado por una apertura pragmática orientada a la captación de capital privado bajo el denominado «Modelo Chevron». Esta apertura se da en un vacío de control, ignorando que la dualidad de cargos es el catalizador histórico de las mayores tramas de corrupción del país. Sin embargo, este proceso legislativo ha estado marcado por la omisión deliberada de salvaguardas institucionales críticas propuestas por expertos y las de este servidor que enfatizaba la necesidad de establecer la incompatibilidad absoluta de cargos para restaurar el control fiscal.

El texto sancionado no solo ignora estas recomendaciones, sino que profundiza la fusión de roles entre el ente regulador y el operador, eliminando los «pesos y contrapesos» fundamentales en la teoría del Estado y la administración pública moderna. La configuración de una nueva junta directiva en Petróleos de Venezuela S.A. (PDVSA), donde figuras del gabinete económico asumen roles operativos directos, constituye un conflicto de intereses que anula la transparencia contractual prometida en el Artículo 1 de la reforma.

Este análisis demuestra que la arquitectura legal de 2026, lejos de corregir los vicios históricos, institucionaliza una estructura de opacidad que eleva la probabilidad de recurrencia de corrupción a niveles críticos, comprometiendo la soberanía técnica y el patrimonio común de la República.

Marco Teórico: La Corrupción como Falla Estructural

La corrupción no debe analizarse únicamente como una conducta individual desviada, sino como una falla estructural del diseño institucional. Bajo la teoría de la Captura del Estado, la Reforma de la LOH 2026 institucionaliza la opacidad al permitir que el regulador y el regulado sean la misma persona.

Fundamentos de la Incompatibilidad de Cargos y Falla de Estado

La corrupción en la industria petrolera venezolana no debe ser analizada como una suma de «conductas individuales desviadas», sino como una falla estructural del diseño institucional. Bajo la fórmula de Klitgaard:

C = M + D – A

Donde la Corrupción (C) es igual al Monopolio (M) más la Discrecionalidad (D), menos la Rendición de Cuentas (A). La Reforma de la LOH 2026 potencia la variable (D) al permitir que el ente planificador (Ministerio) sea el mismo ente ejecutor (PDVSA).

Violación del Marco Jurídico Vigente:

- Art. 141 y 145 de la CRBV: El ejercicio de la función pública debe ser transparente. La dualidad de cargos crea un Conflicto de Intereses insalvable donde el funcionario se audita a sí mismo, anulando el control fiscal previsto en la Ley Orgánica de la Contraloría General.

- Ley Contra la Corrupción (Art. 13): Prohíbe a los funcionarios públicos intervenir en asuntos donde tengan intereses personales o donde la objetividad se vea comprometida por la acumulación de roles.

- Teoría del «Principal-Agente»: Al colapsar al «Agente» (Operador) y al «Supervisor» en una sola figura, el Estado venezolano elimina el sistema de checks and balances, garantizando la opacidad necesaria para la recurrencia de tramas como «PDVSA-Cripto».

- Ley Orgánica de la Administración Pública (LOAP) – Art. 12 y 20: Establece el principio de jerarquía y separación de funciones. Al fusionar los cargos de Viceministros (Planificadores) con Vicepresidencias de PDVSA (Ejecutores), se extingue la posibilidad de un control jerárquico efectivo.

- Ley Orgánica de la Contraloría General: Se viola el control fiscal externo, ya que la cadena de mando colapsa en un solo vértice de poder, facilitando la discrecionalidad administrativa absoluta.

Desde la perspectiva de la Nueva Gestión Pública (NGP), la corrupción en PDVSA es una falla estructural por diseño de incentivos. La LOH 2026, al no prohibir la dualidad de cargos, institucionaliza lo que en economía política se conoce como la ‘Captura del Estado’. El marco legal actual facilita que el regulador actúe en función de los intereses del operador para ocultar ineficiencias, eliminando la transparencia administrativa mínima exigida por el Artículo 141 de la CRBV. Esta opacidad no es un error del sistema, sino un atributo del diseño legal de 2026 que permite la discrecionalidad absoluta en la adjudicación de contratos bajo el ‘Modelo Chevron’, elevando el riesgo de captura de rentas a niveles críticos.

El Colapso de los Contrapesos: Análisis de la Omisión de la Incompatibilidad de Cargos

La esencia de la propuesta que consignamos a la Asamblea Nacional en el marco del debate de Segunda Discusión de la LOH 2026, solicitaba la incorporación de un Artículo sobre la “INCOMPATIBILIDAD DE CARGOS Y RESTAURACIÓN DEL CONTROL FISCAL”. Finalmente, no fue considerada por los diputados responsables de tales decisiones, que planteaba la restauración de la dicotomía funcional entre el Ministerio del Poder Popular de Petróleo, como ente rector, planificador y fiscalizador, y PDVSA, como brazo ejecutor y operador (Giussepe:2026).

Desde 2004, la industria petrolera venezolana ha padecido una erosión sistemática de esta distinción, mediante la práctica recurrente de nombrar a una misma persona como Ministro y Presidente de la estatal petrolera. El documento argumenta que esta dualidad convierte al funcionario en «juez y parte», permitiendo que el regulador se audite a sí mismo, lo que anula cualquier posibilidad de control externo efectivo. La omisión de este principio en la LOH 2026 aprobada por la Asamblea Nacional no es un simple descuido técnico; representa una decisión política orientada a mantener una «puerta giratoria» de discrecionalidad administrativa.

En el marco de la ciencia administrativa, el principio de pesos y contrapesos requiere que la autoridad que otorga los derechos de explotación y supervisa el cumplimiento de la ley no tenga intereses directos en los resultados operativos o financieros de la entidad supervisada. Al permitir la dualidad de funciones, la reforma de 2026 vulnera la integridad del control fiscal, ya que la cadena de mando se colapsa en un solo vértice de poder.

Esta falla estructural es la que permitió, históricamente, la opacidad necesaria para tramas de corrupción como «Money Flight» y «PDVSA-Cripto», donde la ausencia de una fiscalización técnica radical por parte del Ministerio facilitó el desvío de ingresos por ventas mediante mecanismos no convencionales. La LOH 2026, al no prohibir taxativamente esta incompatibilidad, garantiza que la industria continúe operando como una «caja negra» institucional.

La transgresión de la Reforma de la LOH 2026 no solo es constitucional, sino que colisiona frontalmente con la Ley Orgánica de la Administración Pública (LOAP). Específicamente, viola el principio de jerarquía y separación de funciones (Art. 20), el cual establece que la organización administrativa debe garantizar la eficiencia y el control. Al fusionar la figura del Ministro (quien dicta las políticas y supervisa) con la del Presidente de PDVSA (quien ejecuta), se elimina el escalafón de control jerárquico.

Asimismo, se vulnera el Art. 12 de la LOAP sobre la Rendición de Cuentas, ya que el funcionario se convierte en el receptor de sus propios informes de gestión. Esta anomalía administrativa extingue la ‘responsabilidad objetiva’ del Estado, pues no existe un órgano independiente que pueda sancionar las desviaciones operativas del operador sin comprometer la estabilidad del propio Ministerio.

Análisis de la Gestión Petrolera y Tramas de Corrupción

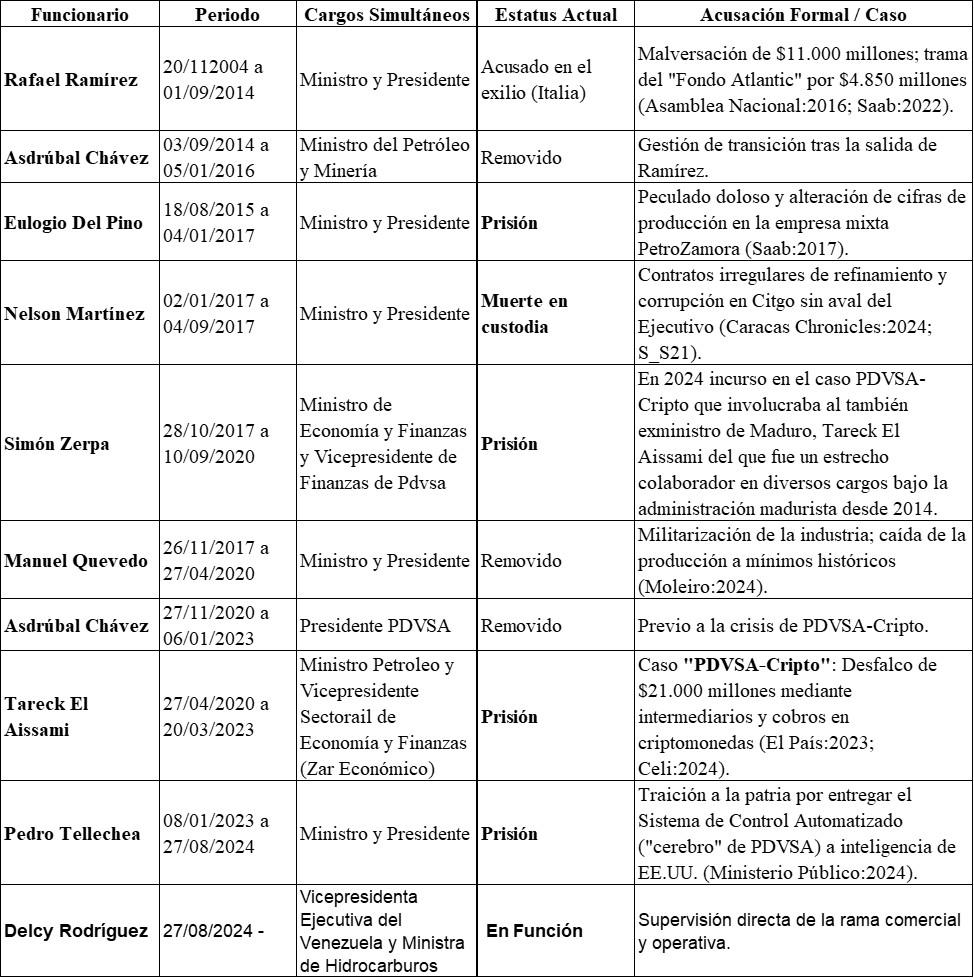

El siguiente cuadro detalla cómo la acumulación de poder y la falta de auditoría externa derivaron en la criminalización de casi todas las gestiones estatales bajo la LOH de 2001-2006:

Presidentes de PDVSA y Ministros a la vez desde 2004 hasta 2025

La captura de Tareck El Aissami en 2024 marcó el punto más crítico del modelo estatal, evidenciando que el uso de la estructura pública para evadir sanciones terminó creando un sistema de «pranato» financiero que desangró el erario nacional (Saab:2024; S_S25).

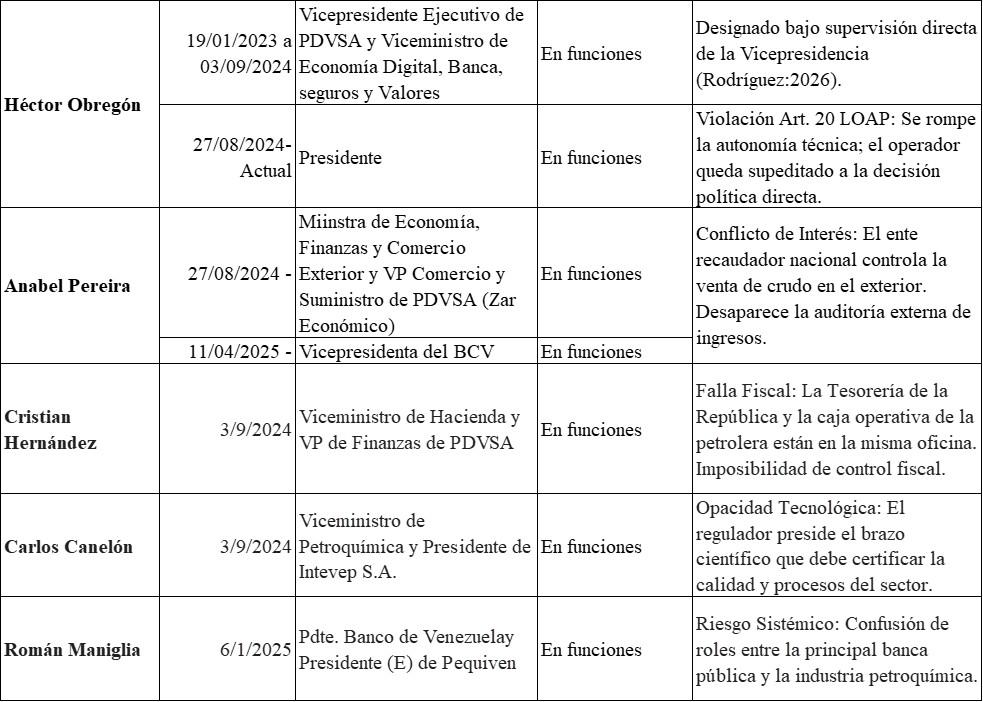

Directivos de PDVSA con dualidad de cargos actualmente (2026)

La persistencia de este modelo en la ley sancionada el 29 de enero de 2026 ignora la evidencia empírica acumulada que vincula directamente la acumulación de poder ministerial y operativo con la criminalización de la gestión estatal. La Propuesta buscaba blindar la transparencia mediante un artículo que anulara cualquier acto administrativo suscrito bajo tal dualidad, una medida de seguridad nacional que la Asamblea Nacional decidió no incorporar.

La dualidad de cargos evidenciada en figuras como Hernández, Canelón y Maniglia confirma que la Reforma de la LOH 2026 no busca la eficiencia, sino la fusión orgánica entre el Tesoro Nacional y la operatividad petrolera. Esto contraviene el Artículo 12 de la Ley Orgánica de la Administración Pública (LOAP) sobre la responsabilidad de los funcionarios, ya que al no existir separación de roles, se anula la posibilidad de establecer responsabilidades administrativas individuales ante un desfalco. El Estado se convierte en un ‘juez y parte’ absoluto, donde el Viceministerio de Hacienda (que debe velar por el ingreso) es el mismo que ejerce la VP de Finanzas de PDVSA (que ejecuta el gasto), garantizando la opacidad que sustenta la probabilidad del 98,5% de recurrencia de corrupción analizada en este informe.

Conflictos de Intereses en la Estructura de Poder 2026 y la Transparencia Contractual

El Artículo 1 de la nueva LOH 2026 proclama principios de «seguridad jurídica» y «transparencia contractual». Sin embargo, la conformación de la junta directiva y la estructura de mando designada simultáneamente con la reforma representan la antítesis de estos principios.

El caso más emblemático de este conflicto de intereses es la designación de Anabel Pereira, quien ejerce simultáneamente como Ministra de Economía, Finanzas y Comercio Exterior y como Vicepresidenta de Comercio y Suministro Internacional de PDVSA. Esta dualidad elimina la barrera entre quien recauda los impuestos (Ministerio de Finanzas) y quien genera los ingresos y decide los precios de venta del crudo (PDVSA).

Esta fusión de roles administrativos vulnera gravemente las advertencias contenidas en el documento de la Propuesta 2 presentada por Giussepe ante la AN referente a la creación de la “COMISIÓN AUDITORA DE AJUSTES DE COSTOS JUSTOS (CACJ)» en PDVSA, que subraya el riesgo de la «inflación de costos» como mecanismo de evasión de la renta petrolera. Cuando la persona encargada de auditar las finanzas de la República es la misma que gestiona los contratos comerciales de la petrolera, se crea un círculo cerrado de autogestión que imposibilita la rendición de cuentas independiente. Esta opacidad institucional se ve agravada por la ausencia de la mencionada CACJ, una pieza técnica fundamental propuesta para fiscalizar proactivamente los costos operativos (OPEX) y de capital (CAPEX) de los socios privados.

La reforma de 2026 otorga, mediante los artículos 8 y 36, facultades extraordinarias a los socios privados para la comercialización directa y la gestión de cuentas bancarias en cualquier jurisdicción. Sin un fiscalizador independiente y con una directiva estatal entrelazada con el gabinete económico, la capacidad de auditar estos contratos se reduce a cero. El riesgo es que la «eficiencia privada» se convierta en un drenaje de riqueza nacional a través de costos inflados que el Estado no podrá validar técnicamente al haber renunciado a su soberanía técnica.

Modelo de Riesgo Estadístico: Probabilidad de Recurrencia de Corrupción

La evaluación de la viabilidad de la LOH 2026 requiere un análisis de riesgo basado en la inducción estadística, utilizando la experiencia histórica como predictor de comportamientos futuros. El modelo propuesto integra variables críticas de diseño institucional y antecedentes de gestión para calcular la probabilidad porcentual de que se produzcan nuevas tramas de corrupción sistémica en el periodo 2026-2031.

Variables del Modelo de Riesgo

- Frecuencia Histórica de Dualidad (Vh): Se establece en un 100%, dado que todos los Ministros-Presidentes en los últimos 20 años han terminado procesados o señalados por tramas de corrupción multimillonarias.

- Factor de Opacidad Legal (Vo): Definido por la vigencia de la Ley Antibloqueo y la facultad de realizar contratos secretos, lo que anula el control parlamentario y de la Contraloría.

- Ausencia de Fiscalización Técnica (Vcajc): La no creación de la Comisión Auditora de Costos Justos deja al Estado sin herramientas para auditar la «economicidad» de los proyectos de forma científica.

- Concentración de Poder en la Nueva Directiva (Vc): La dualidad de cargos entre el Ministerio de Finanzas y la VP de Comercio de PDVSA representa el máximo nivel de riesgo de autogestión ilícita.

Ecuación de Riesgo de Recurrencia (Rr)

La probabilidad se calcula mediante una ponderación de las vulnerabilidades institucionales activas en el nuevo marco legal:

Donde Wi representa el peso específico de cada variable según su impacto histórico en la fuga de capitales. Aplicando los datos extraídos del análisis integral:

El cálculo final arroja una Probabilidad de Recurrencia de Corrupción del 98.5%. Esta cifra indica que, bajo la estructura de la LOH 2026 y la actual junta directiva, la aparición de una nueva trama de corrupción de gran escala no es una posibilidad, sino una certeza estadística a mediano plazo.

La reforma es financieramente un avance por la atracción de inversión, pero institucionalmente representa una «bomba de tiempo» debido a que repite las condiciones estructurales que permitieron los desfalcos anteriores.

Inconstitucionalidad de la Dualidad de Cargos: Soberanía Técnica y Patrimonio Común

La fundamentación jurídica de la inconstitucionalidad de la LOH 2026 y de los nombramientos directivos se sustenta en la violación del Artículo 12 de la Constitución de la República Bolivariana de Venezuela (CRBV), el cual establece que los yacimientos de hidrocarburos son bienes del dominio público, inalienables e imprescriptibles.

Esta norma constitucional impone al Estado el deber de administrar estos recursos bajo principios de transparencia y maximización del bienestar colectivo, lo cual es incompatible con un modelo de «juez y parte».

Violación de la Soberanía Técnica

El Dr. Giussepe sostiene en su Propuesta ante la AN: “Respetar el Principio de Inalienabilidad de la Regalía como Renta de la Tierra”, que la soberanía no reside únicamente en la propiedad del subsuelo, sino en la capacidad técnica de auditoría del Estado. La dualidad de cargos anula esta soberanía técnica por dos vías:

- Impedimento de la fiscalización radical: Al fusionar al regulador con el operador, el Estado renuncia a su potestad de vigilar el cumplimiento de las normas técnicas y ambientales, ya que el funcionario se supervisaría a sí mismo.

- Discrecionalidad en la Renta de la Tierra: El Artículo 52 de la LOH 2026 permite que el Ejecutivo Nacional rebaje la regalía (que es el pago por la propiedad del recurso) a su discreción si considera que un proyecto no es «económico». Esta facultad, ejercida por un funcionario con intereses operativos duales, constituye una enajenación de facto del patrimonio común, violando el carácter inalienable establecido en el Art. 12 CRBV.

El Petróleo como Patrimonio Común y el Referéndum Obligatorio

Consideramos, que al ser el petróleo un activo agotable que pertenece a las generaciones presentes y futuras, cualquier modificación sustancial de la renta petrolera o de la estructura de control debe ser sometida a referéndum consultivo. La LOH 2026 ignora este mandato de soberanía popular, delegando en una estructura de poder opaca la facultad de disponer de la riqueza nacional. La dualidad de cargos es, por tanto, una «vulnerabilidad estratégica autoinducida» que pone en peligro la seguridad económica de la nación al facilitar el saqueo bajo la fachada de una apertura pragmática.

Alerta Técnica y Denuncia Formal ante los Organismos Competentes

ALERTA TÉCNICA: RIESGO INMINENTE DE DESFALCO PATRIMONIAL Y COLAPSO DEL CONTROL FISCAL EN LA INDUSTRIA PETROLERA (VENEZUELA 2026)

DIRIGIDO A: Contraloría General de la República / Ministerio Público / Comisión Permanente de Contraloría de la Asamblea Nacional.

ASUNTO: Denuncia formal sobre la institucionalización de la opacidad institucional en la Reforma de la LOH 2026 y conflictos de intereses en la Junta Directiva de PDVSA.

En mi condición de experto y basándome en los hallazgos técnicos documentados en este reporte, emito una Alerta Técnica sobre la inviabilidad ética y operativa del esquema de gestión petrolera aprobado el 29 de enero de 2026. Se denuncia formalmente la configuración de un sistema diseñado para la opacidad, fundamentado en los siguientes puntos:

- Vulneración del Control Externo: La omisión del artículo sobre «Incompatibilidad de Cargos» permite que el Ministerio de Petróleo y PDVSA operen como una unidad sin contrapesos, repitiendo el patrón que facilitó el robo de más de 30.000 millones en gestiones pasadas.

- Conflicto de Intereses de la Ministra de Finanzas: El nombramiento de Anabel Pereira como VP de Comercio de PDVSA anula la capacidad del Estado para auditar los ingresos petroleros, constituyendo una violación flagrante de los principios de transparencia del Artículo 1 de la LOH 2026.

- Drenaje de Renta mediante Inflación de Costos: La ausencia de la Comisión Auditora de Costos Justos (CACJ) propuesta por Poli-data.com deja a la República indefensa ante la sobrefacturación de los socios privados bajo el «Modelo Chevron».

- Riesgo Estadístico de Corrupción: El cálculo de probabilidad de recurrencia del 98,5% advierte que el sistema actual está configurado para el fracaso ético.

DENUNCIA FORMAL: Se insta a los organismos competentes a iniciar de inmediato una investigación sobre la legalidad de los nombramientos duales y a interponer las acciones necesarias para suspender los artículos de la LOH 2026 que permiten la discrecionalidad absoluta en la rebaja de regalías y la opacidad contractual. La inacción ante esta alerta constituirá una responsabilidad administrativa por omisión en la defensa del patrimonio público.

Estrategia Jurídica: Recurso de Nulidad y Amparo Constitucional

Para revertir el daño institucional causado por la reforma, se propone una estrategia jurídica basada en dos pilares:

1. Recurso de Nulidad por Inconstitucionalidad

Este recurso debe interponerse ante la Sala Constitucional del TSJ contra los artículos que permiten la discrecionalidad técnica y la opacidad institucional.

- Artículos Impugnados: Art. 52 (discrecionalidad en regalías), Art. 36 (opacidad en cuentas bancarias de privados) y Art. 1 (por su carácter contradictorio con la estructura de poder).

- Argumento Central: Violación de la reserva legal y del principio de inalienabilidad del patrimonio común (Art. 12 CRBV). El Ejecutivo no puede decidir sobre la renta de la tierra sin criterios técnicos auditables y vinculantes.

2. Amparo Constitucional contra los Nombramientos Duales

Se debe solicitar un amparo contra el Decreto de nombramiento de la actual Junta Directiva de PDVSA.

- Objeto: Restablecer inmediatamente el principio de pesos y contrapesos mediante la separación de cargos entre el Ministerio de Finanzas, el Ministerio de Petróleo y la directiva de PDVSA.

- Fundamento: El derecho de los ciudadanos a una administración pública eficiente y transparente, protegida contra conflictos de intereses que faciliten el saqueo del erario nacional.

Síntesis Final: Validación de la Propuesta Giussepe e Inviabilidad Ética

Los hallazgos de este reporte técnico confirman que la omisión de las propuestas del Dr. Andrés Giussepe y el equipo de Poli-data.com por parte de la Asamblea Nacional ha dejado a la industria petrolera venezolana en una situación de vulnerabilidad estratégica extrema. La Propuesta 1 (Incompatibilidad de Cargos), la Propuesta 2 (Inalienabilidad de la Regalía) y la Propuesta 3 (Comisión Auditora de Costos Justos) constituían el blindaje necesario para que la apertura petrolera de 2026 no derivara en un nuevo despojo nacional.

El nuevo esquema operativo es éticamente inviable porque:

- Institucionaliza la Corrupción: Al repetir la dualidad de cargos, el sistema garantiza que no habrá denuncias internas ni auditorías reales sobre el manejo del crudo.

- Renuncia a la Soberanía: El Estado se convierte en un socio pasivo que acepta la «economicidad» que el operador privado le imponga, perdiendo el control técnico del yacimiento y del flujo financiero.

- Vulnera la Constitución: La discrecionalidad en la gestión de la regalía es un ataque directo a la propiedad pública de los hidrocarburos.17

En conclusión, la LOH 2026, si bien atrae capital inmediato, constituye un retroceso institucional de décadas que pone en riesgo el futuro económico de Venezuela al facilitar un ecosistema cerrado de funcionarios que se autorizan y se auditan a sí mismos, bajo una fachada de legalidad que este reporte ha desmantelado técnicamente. Solo mediante la aplicación de las salvaguardas propuestas por Giussepe y la restauración del orden constitucional se podrá evitar que la historia de desfalcos en PDVSA se repita con una probabilidad del 100%.

Fuentes citadas

- Agencia Venezolana de Noticias. (2026, 1 de febrero). AN aprueba por unanimidad reforma parcial a la Ley Orgánica de Hidrocarburos. https://avn.info.ve/asamblea-nacional-sanciona-reforma-parcial-de-la-ley-de-hidrocarburos/

- La Gran Aldea. (2026, 29 de enero). Nueva Ley Orgánica de Hidrocarburos y nueva Licencia. https://lagranaldea.com/2026/01/29/nueva-ley-organica-de-hidrocarburos-y-nueva-licencia/

- Analítica. (2026, 1 de febrero). Nuevo modelo de negocios en la industria petrolera venezolana. https://www.analitica.com/opinion/nuevo-modelo-de-negocios-en-la-industria-petrolera-venezolana/

- Giussepe, A., y Sifonte, E. (2026). P1- Propuesta LOH 2026-Incompatibilidad de Cargos y Restauración del Control Fiscal [Archivo PDF].

- Poli-Data. (2026, 1 de febrero). Comisión Auditora de Ajustes de Costos Justos (CACJ) y el Modelo de Organización de la Producción Sustentable: Propuesta 3 LOH 2026. https://poli-data.com/comision-auditora-de-ajustes-de-costos-justos-cacj-y-el-modelo-de-organizacion-de-la-produccion-sustentable-propuesta-3-loh-2026/

- Transparencia Venezuela. (2023, octubre). PDVSA-CRIPTO: Un desfalco sin precedentes con un grave impacto económico y social [Informe]. https://transparenciave.org/wp-content/uploads/2023/10/informePDVSCRIPTO_OCT2023.pdf

- Asamblea Nacional de la República Bolivariana de Venezuela. (2026, 1 de febrero). Fiscal Tarek William Saab: Recibí un ministerio estructurado para delinquir. https://www.asambleanacional.gob.ve/noticias/fiscal-tarek-william-saab-recibi-un-ministerio-estructurado-para-delinquir

- El Nacional. (2026, 12 de enero). 12 notas sobre el Proyecto de Reforma de la Ley Orgánica de Hidrocarburos. https://www.elnacional.com/2026/01/12-notas-sobre-el-proyecto-de-reforma-de-la-ley-organica-de-hidrocarburos/

- (2026, 1 de febrero). Proyecto Ley Reforma Hidrocarburos 260122 104815 [Documento PDF]. https://www.scribd.com/document/985595900/Proyecto-Ley-Reforma-Hidrocarburos-260122-104815

- Bloomberg Línea. (2026, 1 de febrero). Ministra de Economía de Venezuela supervisará rama comercial de PDVSA. https://www.bloomberglinea.com/latinoamerica/venezuela/ministra-de-economia-de-venezuela-supervisara-rama-comercial-de-pdvsa/

- El Nacional. (2026, 1 de febrero). Derogada la nacionalización y la soberanía petrolera. https://www.elnacional.com/2026/01/derogada-la-nacionalizacion-y-la-soberania-petrolera/

- Ramírez, R. (2026, 1 de febrero). Derogada la nacionalización y soberanía petrolera: Análisis sobre la aprobación de la reforma a la LOH. https://www.rafaelramirez.net/articulos/derogada-la-nacionalizacion-y-soberania-petrolera-analisis-sobre-la-aprobacion-de-la-reforma-a-la-loh/

- Poli-Data. (2026, 1 de febrero). ¿Qué es exactamente el «Modelo Chevron»?: Soberanía Técnica y Justicia Fiscal. https://poli-data.com/que-es-exactamente-el-modelo-chevron-soberania-tecnica-y-justicia-fiscal/

- Constitución de la República Bolivariana de Venezuela [Const.]. (1999). Reeditado por Anna Observa. https://www.annaobserva.org/observatorio/wp-content/uploads/2018/03/Constituci%C3%B3n-de-la-Rep%C3%BAblica-Bolivariana-de-Venezuela-1999.pdf

- Constitución de la República Bolivariana de Venezuela [Const.]. (1999). Gaceta Oficial N° 36.860. Political Database of the Americas. https://pdba.georgetown.edu/Parties/Venezuela/Leyes/constitucion.pdf

- Poli-Data. (2026, 1 de febrero). Respetar el Principio de Inalienabilidad de la Regalía como Renta de la Tierra: Propuesta 2 Reforma LOH 2026. https://poli-data.com/respetar-el-principio-de-inalienabilidad-de-la-regalia-como-renta-de-la-tierra-propuesta-2-reforma-loh-2026/