PROPUESTA 3

Caracas, enero de 2026

CIUDADANOS

INTEGRANTES DE LA COMISIÓN PERMANENTE DE ENERGÍA Y PETRÓLEO

ASAMBLEA NACIONAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

Presente.-

Asunto: Propuesta de incorporación de la «COMISIÓN AUDITORA DE AJUSTES DE COSTOS JUSTOS (CACJ)» y el «MODELO DE ORGANIZACIÓN DE LA PRODUCCIÓN SUSTENTABLE» en la Segunda Discusión del Proyecto de Reforma de la Ley Orgánica de Hidrocarburos (Rodríguez: 2026).

Quienes suscriben, DR. ANDRÉS GIUSSEPE y el ING. PETROLEO EDGARD SIFONTE, representantes de Poli-data.com, se dirige a esta instancia para consignar formalmente una serie de recomendaciones técnicas diseñadas para transformar la reforma de la Ley Orgánica de Hidrocarburos (LOH) en un legado de soberanía pragmática. Nuestra propuesta busca blindar la transparencia fiscal y, simultáneamente, sentar las bases de un nuevo ciclo productivo basado en la ciencia y la tecnología.

El actual Proyecto de Reforma Parcial de la LOH establece en su Artículo 1 principios de «soberanía energética», «maximización progresiva de la renta» y «transparencia contractual». Para materializar estos principios, el equipo de Poli-data.com propone que la ley no solo regule la actividad económica, sino que impulse un cambio disruptivo en el modelo de organización de la producción, pasando de una economía extractiva tradicional a una basada en procesos de ciencia, digitalización e inteligencia artificial.

I. JUSTIFICACIÓN TÉCNICA PARA LA CREACIÓN DE LA COMISIÓN AUDITORA DE AJUSTES DE COSTOS JUSTOS (CACJ)

Eje Central: Blindaje de la Renta Petrolera contra la Ineficiencia, el Drenaje de Capital y la Repetición de Vicios Históricos.

1. El Problema: La «Inflación de Costos» como Mecanismo de Evasión

En la dinámica actual de la industria petrolera, existe el riesgo latente de la «inflación de costos» mediante la sobrefacturación de insumos y servicios. Bajo argumentos de «riesgo país» o dificultades logísticas por medidas coercitivas, es común que bienes y servicios se facturen con sobreprecios significativos. Cuando el socio privado infla el costo de una válvula, un taladro o un flete, lo que ocurre en la práctica es un drenaje directo de la renta que le corresponde al Estado venezolano.

2. El Precedente Histórico: La Lección de las Concesionarias (Argumento de Soberanía)

Es imperativo recordar que, durante el periodo de las concesiones petroleras previo a la Nacionalización de 1975, la principal arena de conflicto entre el Estado venezolano y las operadoras transnacionales no fue solo la propiedad del recurso, sino la opacidad en el reporte de beneficios.

- Manipulación de Costos: Durante décadas, las compañías extranjeras manipularon sistemáticamente sus estructuras de costos de producción. Al no existir un control nacional directo sobre los procesos de extracción y comercialización, las transnacionales incrementaban artificialmente sus gastos operativos y de procura fuera del país.

- Erosión de la Renta: Esta práctica permitía a las empresas reportar ganancias netas mínimas o artificialmente bajas, reduciendo drásticamente el pago de Impuesto sobre la Renta (ISLR) y afectando el cálculo de regalías. Venezuela, dueña del recurso, terminaba subsidiando la ineficiencia o el lucro excesivo de las sedes matrices de estas corporaciones en el exterior.

- Catalizador de la Nacionalización: Este «robo técnico» y la imposibilidad del Estado de auditar lo que ocurría «boca de pozo» y en las oficinas contables de las transnacionales, fue el motor que impulsó una lucha nacionalista de más de 20 años. La Nacionalización de 1975 no fue un capricho político, sino una necesidad fiscal y soberana para detener el drenaje masivo de divisas bajo el disfraz de «costos operativos».

3. El Riesgo en la LOH 2026 y la Necesidad de la CACJ

El Proyecto de Reforma de 2026 propone otorgar mayor autonomía de gestión y comercialización a los socios privados (o mayorías accionarias privadas en empresas mixtas). Si bien esto busca eficiencia operativa, abre nuevamente la puerta al vicio histórico de la era concesionaria: la asimetría de información.

Sin la creación de la CACJ, el Estado venezolano corre el riesgo de volver a ser un «socio pasivo» que solo recibe lo que el operador privado decida reportar después de deducir costos que el Estado no tiene capacidad de validar técnicamente.

- La CACJ como Herramienta Anticolonial: La Comisión no es solo un ente administrativo; es el órgano de inteligencia financiera y técnica que garantiza que no se repita el esquema de saqueo de mediados del siglo XX. Al auditar con ciencia de datos e indexación internacional, el Estado se asegura de que el socio reciba su justa ganancia, pero que la riqueza del subsuelo se transforme en bienestar social y no en sobreprecios de proveedores extranjeros.

4. La Solución: Supervisión Proactiva, Científica y Multidisciplinaria

La creación de la CACJ permite pasar de una fiscalización pasiva de documentos a una supervisión técnica proactiva. La justificación para los legisladores se basa en tres pilares fundamentales:

- Métodos de Indexación y Estudios de Mercado: La Comisión no operará bajo criterios discrecionales. Utilizará tablas de precios referenciales indexadas a índices globales de servicios petroleros. Si una empresa presenta costos por encima del estándar internacional validado, la diferencia no será deducible de la renta estatal. Esto garantiza que el Estado no «subvencione» la ineficiencia o los sobreprecios del socio.

- Sistema de Pesos y Contrapesos (Check and Balance): Al estar integrada por el Ministerio de Petróleo, la Contraloría, el BCV y el saber académico de las Universidades Nacionales y profesionales jubilados de la industria, se crea un cuerpo colegiado de alta solvencia técnica. Esto evita la cooptación y garantiza que las decisiones de aprobación de costos sean transparentes y auditables por múltiples instancias del Poder Público.

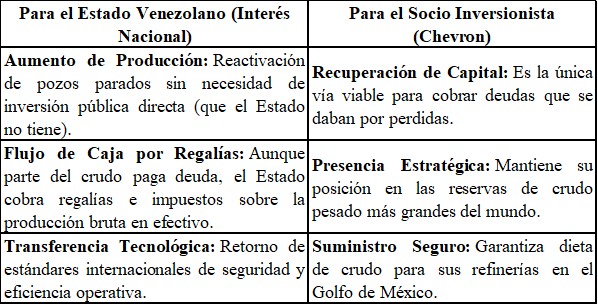

- Blindaje del «Método Chevron»: Para que la apertura a la inversión privada sea una política de Estado sostenible y soberana, es vital asegurar que la «eficiencia privada» se traduzca en ganancias para el país y no en un mecanismo de drenaje de riqueza. La CACJ es la pieza que falta para completar el rompecabezas de la nueva Ley Orgánica de Hidrocarburos (LOH), permitiendo un equilibrio justo entre el retorno al inversor y la utilidad neta para la República.

3. Flujo Operativo de la Propuesta (El Control Fiscal Real)

Proponemos que el flujo de aprobación bajo la nueva Ley sea el siguiente:

- Ejecución: El socio operador realiza la inversión bajo su gestión técnica.

- Presentación: Se rinden cuentas de los costos operativos (OPEX) y de capital (CAPEX).

- Filtro Técnico de la CACJ: La Comisión revisa los montos contra estudios de mercado y métodos de indexación.

- Autorización Vinculante: Solo el monto certificado por la Comisión es deducible para el cálculo de utilidades. Cualquier excedente no autorizado es responsabilidad exclusiva del socio, protegiendo en todo momento el patrimonio nacional.

4. Conclusión para el Debate Legislativo

Esta propuesta devuelve al Estado la Soberanía Técnica. No es solo un mecanismo de control; es una herramienta de desarrollo nacional que obliga a la industria a ser eficiente y transparente, integrando a nuestras universidades y expertos en la vigilancia del recurso que pertenece a todos los venezolanos.

II. PROPUESTA PARA LA 2DA DISCUSIÓN: LEY ORGÁNICA DE HIDROCARBUROS (2026)

- Del Modelo de Organización de la Producción y Desarrollo Sustentable

Se propone la inclusión de una disposición (o parágrafo en el Artículo 38) que establezca que el ejercicio de las actividades de hidrocarburos debe regirse por un:

- Nuevo Modelo de Organización Basado en Ciencia: Las actividades de exploración y explotación deberán integrar conocimientos avanzados en geociencias, ecología, geoeconomía y minería de datos para optimizar el uso de los recursos naturales.

- Fortalecimiento de la Cadena Productiva: Se debe priorizar el desarrollo de la cadena de valor (aguas arriba y aguas abajo), garantizando que los proyectos utilicen esquemas que promuevan la eficiencia operativa y el éxito técnico-financiero.

- Consolidación de Contenido Local: Es imperativo que la Ley fomente la creación y consolidación de una base sólida de empresas y subcontratistas locales como eje del desarrollo nacional.

- Gestión de Proyectos Unificada: Garantizar que todas las iniciativas, ya sean del Estado o de socios privados, sigan metodologías de gestión de proyectos alineadas con las mejores prácticas internacionales para asegurar la rentabilidad (CAPEX y OPEX).

- Creación de la Comisión Auditora de Ajuste de Costos Justos (CACJ)

Para blindar el modelo operativo y asegurar que cada dólar invertido genere bienestar nacional, se propone la creación de la CACJ. Esta es la pieza técnica que garantiza que la «eficiencia» de las operadoras privadas no sea un disfraz para la fuga de capitales.

Artículo [X]: De la Comisión Auditora de Ajuste de Costos Justos (CACJ)

Se crea la CACJ como un órgano colegiado de alto nivel y carácter técnico, adscrito al Ministerio con competencia en materia de petróleo. Su misión fundamental es la fiscalización, certificación y validación proactiva de los costos operativos (OPEX) y de capital (CAPEX) de toda actividad de hidrocarburos en el país.

Atribuciones y Funcionamiento:

- Indexación Técnica y Referencial de Mercado: La CACJ establecerá y actualizará trimestralmente una tabla de costos referenciales para insumos, equipos y servicios petroleros, indexada a los índices internacionales (ej. Spears & Associates). Esto elimina la discrecionalidad y la sobrefacturación bajo excusas de «riesgo país».

- Composición Multidisciplinaria (Check and Balance): Para garantizar la transparencia y evitar la cooptación, la Comisión estará integrada por representantes del:

- Ministerio del Poder Popular de Petróleo.

- Banco Central de Venezuela (BCV).

- Contraloría General de la República.

- Participación Protagónica Académica: Expertos de las Facultades de Ingeniería y Economía de las Universidades Nacionales y el aporte técnico de los Profesionales Jubilados de la industria.

- Salvaguarda Fiscal y el «Dólar de Diferencia»: Solo los costos que hayan sido validados y certificados por la CACJ podrán ser deducibles para el cálculo de la utilidad neta distribuible al Estado venezolano.

- Control de Desviaciones: Cualquier variación superior al diez por ciento (10%) en la ejecución de los presupuestos aprobados deberá ser sometida a la autorización previa y justificada ante esta Comisión.

Artículo [X+1] (Justicia Fiscal): La Comisión Auditora de Ajustes de Costos Justos (CACJ) velará por el cumplimiento del principio de transparencia técnica, impidiendo la deducción de costos inflados o no conformes con los estándares internacionales de eficiencia. Esta labor de fiscalización es irrenunciable y constituye una salvaguarda histórica para impedir el drenaje de la renta petrolera mediante prácticas de precios de transferencia o manipulación contable que afecten el patrimonio de la República.

¿POR QUÉ ESTO BLINDA EL «MODELO CHEVRON»?

Para los señores diputados, es vital comprender que la CACJ transforma la fiscalización de una «revisión de papeles» a una auditoría científica en tiempo real.

- Justicia Económica: Al usar la indexación, se asegura que el socio reciba lo justo por su inversión, pero que el Estado no pierda ni un centavo por ineficiencia o precios inflados.

- Soberanía Técnica: El Estado recupera la capacidad de saber cuánto cuesta realmente producir un barril, utilizando la ciencia de datos en lugar de confiar ciegamente en los reportes de las operadoras.

- Transparencia Radical: Al ser una comisión multidisciplinaria, se cierra la puerta a la corrupción individual, creando un sistema de pesos y contrapesos que protege el patrimonio de la República.

III. CONSIDERACIONES FINALES

Esta propuesta busca que el aprovechamiento integral de los hidrocarburos no solo genere divisas, sino que sea el motor de una transformación tecnológica que involucre a nuestro talento humano académico y profesional. La implementación de mecanismos de pago modernos, incluyendo activos digitales para asegurar liquidez, y el uso de plataformas financieras transparentes, permitirá que Venezuela recupere su rol protagónico en el mercado energético global bajo un marco de estricto control soberano.

Con esta propuesta, Venezuela recupera su Soberanía Técnica y asegura que cada barril producido rinda el máximo beneficio social bajo un esquema de Costos Justos.

Atentamente,

ANDRÉS GIUSSEPE, Doctor en Economía y en Gerencia, Especialista en Política y Comercio Petrolero Internacional de la UCV. (C.I. 11.161.976)

EDGAR SIFONTES, Ingeniero Petrolero, jubilado de PDVSA.

Organización/Equipo Poli-Data

Correo: agiussepe@poli-data.com

Teléfono contacto: +58 4125986812